Han pasado más de 50 años desde que los fondos de inversión llegaran en España en 1966, año en el que se ofertaban tres fondos, con un patrimonio total invertido de tres millones de euros, según el estudio La publicidad bancaria como determinante del desarrollo y popularización de los fondos de inversión mobiliaria (2007), de los investigadores Pedro A. López Suárez e Isabel Nóvoa Arechaga, de la Universidad de A Coruña. Los españoles, aún eran ahorradores, como se ve en la publicidad de la Confederación de Cajas de Ahorros del 31 de octubre de 1968.

Mientras los bancos anunciaban la apertura de más y más sucursales (abajo, Banco Gallego, el 21 de abril de 1993, las entidades se embarcaban también en lo que los investigadores han identificado como La guerra de los fondos (de 1991 a 1993), años en los que el patrimonio en fondos pasó de 6.487 millones de euros en 1990 a los 61.872 millones en 1993, impulsados por un nuevo reglamento y los beneficios fiscales.

Aquel boom vino precedido de una época de crisis (1974-1982), en la que aparecieron los primeros cajeros automáticos (arriba, el banco 24 horas de Banco de Bilbao, 12 de enero de 1977), pero los mercados bursátiles sufrieron un crack sin precedentes, y perdieron en ocho años todo lo ganado en 34, lo que hizo caer el patrimonio de los fondos hasta un mínimo de 98 millones de euros en 1979, frente a los 249 de 1973.

La desconfianza del inversor español hacia los productos extranjeros ha concentrado históricamente el negocio en gestoras de gran tamaño vinculadas a grupos financieros conocidos por el público español. Los fondos carecen por sí mismos de imagen de marca, vinculándose a la de las instituciones que los comercializan, que «utilizaban como único argumento de venta las ventajas fiscales del producto».

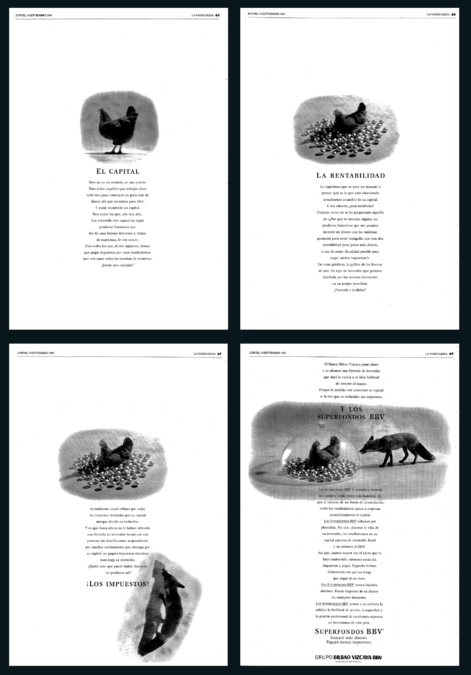

En la imagen de arriba, la impactante campaña de BBV (septiembre de 1991), de la que se hicieron eco los medios de comunicación, y en la que la Hacienda Pública aparece representada como un zorro que quiere comerse los huevos de oro de la rentabilidad del capital (la gallina). En la imagen de abajo, la respuesta del Santander con sus Superfondos y la campaña de El paraíso fiscal.

«Los grandes volúmenes de emisiones de Deuda Pública que exigía el elevado déficit público encontraban dificultades para su colocación debido a las reticencias del sector bancario, al competir los títulos públicos con sus depósitos tradicionales», escriben López y Nóvoa. «El Tesoro Público decidió utilizar los fondos de inversión —Fondtesoros— para potenciar la colocación de sus emisiones, con una campaña cuyo primer mensaje (libertad) hacía referencia a la liquidez del producto.

Después, ampliaron el abanico de ventajas, añadiendo a la liquidez la seguridad, la rentabilidad y la fiscalidad favorable. El esfuerzo publicitario llevado a cabo por el Tesoro Público facilitó el conocimiento de los fondos a los pequeños inversores y allanó el camino para su popularización.

En 1994 se produce un coyuntural retroceso en el patrimonio de los Fondos de Inversión Mobiliaria (FIM) de Renta Fija, afectados negativamente por un repunte en los tipos de interés. Algunos partícipes huyen de los FIM de Renta Fija y con objeto de canalizar sus desinversiones, tras una primera comercialización coyuntural de depósitos a largo plazo de «interés creciente» por parte del sector bancario, pronto surge en el mercado la oferta de productos garantizados, que tuvieron una gran acogida (llegaron a presentar cerca del 25% del patrimonio total de los fondos), en los que la entidad bancaria comercializadora asume la garantía concedida al partícipe, que sólo es válida en una fecha previamente pactada.

De todos los factores que han podido contribuir al desarrollo de los fondos de inversión en España, concluyen los dos investigadores, el esfuerzo comercializador desarrollado a partir de los noventa, primero por el Tesoro Público y después por el sector bancario, ha sido el más importante catalizador. Los crecimientos más relevantes coinciden con las etapas de mayor agresividad publicitaria.

Por último, aunque los productos de inversión mejoran en transparencia a la hora de comunicar las comisiones, rentabilidades y resto de condiciones, desde sus comienzos se presentaron como productos para iniciados o con asesoramiento. Un escenario que la crisis de 2008 y la digitalización están logrando cambiar.