Se espera cada año con interés y ya está aquí: el informe sobre la relojería de alta gama que elaboran el banco de inversión Morgan Stanley y la consultora suiza especializada en lujo LuxeConsult. En su octava edición, que analiza los datos económicos recogidos en 2024 de las principales firmas de relojes helvéticas (y que arroja facturaciones estimadas), señala los desafíos a los que se enfrenta la industria relojera, que sumó el año pasado globalmente 50.000 millones de francos suizos (52.436 millones de euros), de los que el 52% lo aportan marcas suizas. Fue un ejercicio difícil, en el que solo 11 enseñas de las 50 principales vieron aumentar sus ventas.

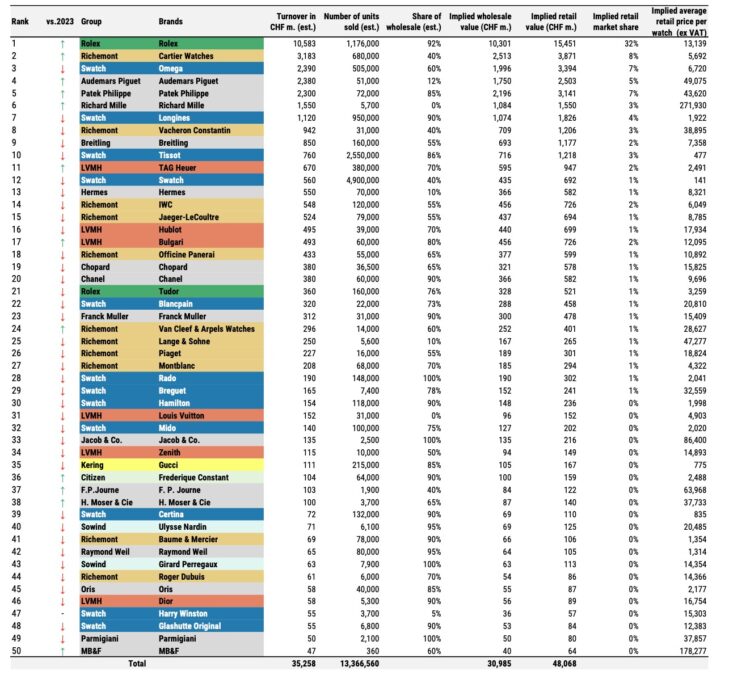

Después de tres años de crecimiento constante, las exportaciones de relojes suizos registraron un descenso del 2,8% en valor en comparación con 2023, hasta 24.800 millones de francos suizos, según la Federación de la Industria Relojera Suiza. Y dice el informe de Morgan Stanley que la facturación estimada conjunta de las 50 principales marcas (de un total de unas 400) pasó de 36.127 millones de francos suizos a 35.258 millones. En cuanto al número de unidades vendidas, de cerca de 16 millones se quedó en 13, lo cual indica que el precio medio de los relojes se incrementó drásticamente a lo largo del año. Un dato más: de los 900 millones de relojes que se venden cada año, aproximadamente, solo un 1,8% corresponde a firmas suizas.

“La contracción de la demanda estuvo muy influenciada por China y la Región Administrativa Especial de Hong Kong. Cualquier recuperación del mercado dependerá en gran medida de las perspectivas en China, donde la incertidumbre sigue siendo alta.

Por el momento, nada hace pensar en un cambio de tendencia en 2025, aunque la caída debería ser menos marcada. Es probable que las exportaciones de relojes suizos continúen a la baja, mientras que las brechas entre los diferentes actores del sector seguirán siendo muy marcadas”, señaló la Federación a finales del pasado enero.

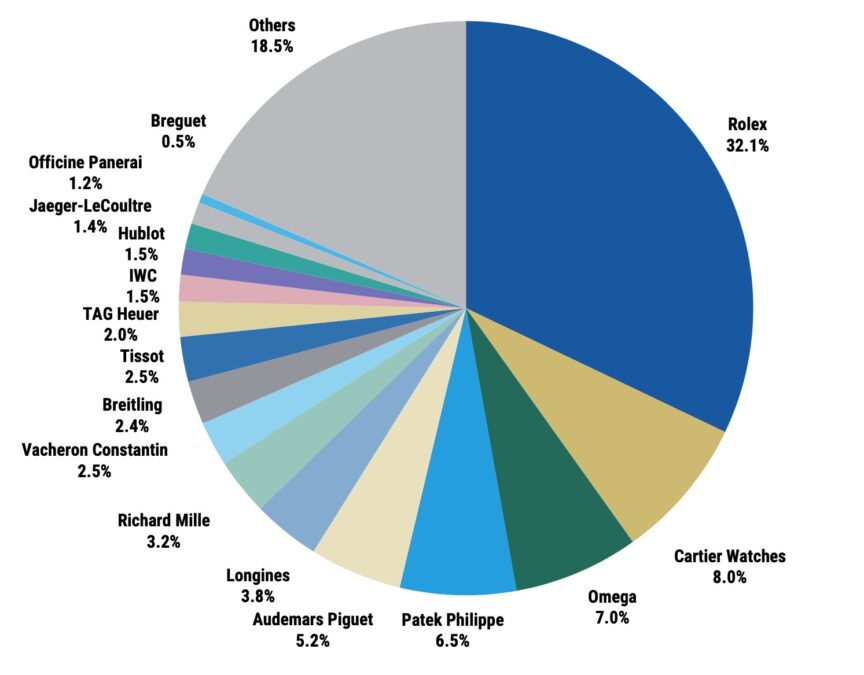

Oliver R. Müller, al frente de LuxeConsult, revela que Rolex, Patek Philippe, Audemars Piguet y Richard Mille, todas ellas independientes, son las principales impulsoras de la polarización del mercado, con un 47% de participación agregada, “lo que representa un aumento de 300 puntos básicos interanual y unos impresionantes 1.020 puntos básicos desde el nivel anterior al Covid (del 36,8%)”. Según el estudio, las cuatro firmas principales (Rolex, Cartier, Omega y Patek Philippe) representan el 50% de las ventas totales.

El segmento de gama alta se ha comportado mejor que el de gama media y baja. “La premiumización se aceleró, con relojes que se venden al público por encima de los 50.000 francos suizos representando el 33,5% del valor de las exportaciones, pero el 84% del valor de crecimiento en 2024, ya que algunos rangos de precios lograron crecer, a pesar de la caída en el valor de las exportaciones”.

Por marcas, hay que destacar un año más a Rolex, que sigue siendo líder, captando el 32% del valor total del mercado, con una facturación estimada que supera la barrera de los 10.500 millones de francos suizos (10.583, un 5% más que en 2023), si bien desciende en cuanto a volumen (1,18 millones de relojes, un 2% menos) por primera vez desde que se realiza el informe, hace ocho años.

La segunda por facturación, Cartier, perteneciente al grupo Richemont, se mantuvo en un sólido segundo lugar, elevándose tanto en valor como en volumen, con 680.000 unidades producidas y un precio medio de sus relojes de 5.700 francos suizos. A pesar de ello, la división de relojes de Richemont perdió participación de mercado en 2024, apunta Müller. También lo hizo Swatch Group, con una caída de 200 puntos básicos hasta el 18,3% de cuota de mercado (y una rebaja de la facturación del 14,6%), a diferencia de Rolex, Patek Philippe, Audemars Piguet y Richard Mille, cuyo comportamiento fue excepcional.