Como ávido jugador de Mahjong, Shunsaku Sagami despliega habilidades como la evaluación de riesgos, la observación cuidadosa y el pensamiento estratégico para vencer a sus oponentes, algo no muy distinto de su enfoque de los negocios. El empresario lanzó los dados hace seis años cuando puso en marcha su empresa de corretaje de fusiones y adquisiciones dirigida a las pequeñas y medianas empresas japonesas, muchas de las cuales tienen propietarios mayores y carecen de sucesores. Sagami no fue el primero en dirigirse a un segmento que los grandes bancos habían rehuido, pero ha demostrado ser un disruptor en un mercado dominado por rivales atrincherados.

En la actualidad, M&A Research Institute Holdings es una de las cuatro principales empresas japonesas de fusiones y adquisiciones de pymes cotizadas por capitalización bursátil y está superando a sus tres competidoras –Nihon M&A Center, Strike y M&A Capital Partners– en crecimiento de beneficios y número de transacciones exitosas por asesor. Casi duplicó el número de operaciones de fusión y adquisición cerradas en los seis meses que finalizaron el 31 de marzo, hasta 123, frente a las 333 de Nihon M&A Center, las 130 de Strike y las 96 de M&A Capital Partners.

Las acciones de la empresa se dispararon desde su salida a bolsa en Tokio en 2022, multiplicándose por cuatro hasta abril de 2023, cuando Sagami se convirtió en multimillonario gracias a su participación del 73%. Al cierre de esta edición conservaba ese estatus, aunque su participación se había reducido al 53% debido a las ofertas secundarias de acciones de la empresa y a su decisión de vender algunas acciones en marzo, que, según una declaración de la empresa, tenía como objetivo mejorar la liquidez.

La ventaja competitiva de M&A Research Institute se basa en un algoritmo de IA para poner en contacto a vendedores con compradores, un software propio para digitalizar el papeleo, una estructura de tarifas simplificada y una contratación agresiva. «No creo que nuestro modelo de negocio sea tan brillante», afirmó Sagami en su sede del bullicioso distrito empresarial de Marunouchi, Tokio, en mayo. Pero añadió: «Hemos desarrollado un sistema abrumadoramente sólido que es difícil de imitar por la competencia».

El software de flujo de trabajo, por ejemplo, ha pasado por «más de 10.000 iteraciones», lo que hace «absolutamente imposible» que los competidores –muchos de los cuales siguen realizando el trabajo administrativo manualmente– se pongan al día, dice Sagami, un ingeniero de software autodidacta. Gracias a ello, M&A Research Institute puede cerrar una operación en una media de siete meses. Según Shinji Tanioka, analista de Macquarie en Tokio, la media del sector de fusiones y adquisiciones de pymes es de diez a doce meses. Asimismo, cada uno de sus asesores cierra aproximadamente el doble de operaciones al año que sus rivales, afirma Tanioka. En un informe de 2023, el analista escribió que el uso que hace la empresa de los datos para mejorar la productividad «está revolucionando el laborioso proceso de búsqueda y ejecución de fusiones y adquisiciones».

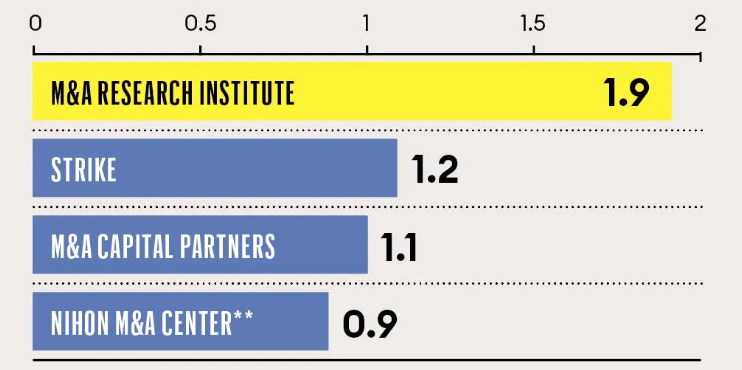

EL DOBLE DE PRODUCTIVO

Un enfoque basado en datos permite a los asesores de M&A Research Institute cerrar más operaciones por persona que sus homólogos de las otras cuatro principales empresas de intermediación de fusiones y adquisiciones cotizadas en Japón.

Número de operaciones cerradas por asesor de fusiones y adquisiciones, ejercicio 2023*.

*Basado en el número total de operaciones cerradas en el ejercicio 2023 dividido por el número de asesores en el ejercicio 2022.

**El ejercicio 2023 finalizó el 31 de marzo de 2024 para Nihon M&A Center y el 30 de septiembre de 2023 para las demás empresas.

Fuente: Macquarie Research

Parte del crecimiento de la empresa se debe también a la agresiva contratación de personal. Sagami amplió su equipo de asesores en un tercio, hasta 242 empleados, en los seis meses transcurridos hasta marzo, y planea casi triplicarlo, hasta 700 trabajadores, a finales de septiembre de 2026. En comparación, Nihon M&A Center tenía 645 asesores a 31 de marzo; Strike, 241; y M&A Capital Partners, 187, según sus respectivos informes de resultados.

M&A Research Institute identifica a los vendedores y, a continuación, el algoritmo de IA los empareja con compradores potenciales en la base de datos privada de la empresa. Los asesores, que, como es habitual en las operaciones de fusiones y adquisiciones de pymes, representan tanto al vendedor como al comprador, negocian y completan la transacción.

Sagami se centra en empresas con unos ingresos de hasta 500 millones de yenes (2,86 millones de euros), lo que representa más de dos tercios de todas las transacciones realizadas hasta marzo. Más de la mitad proceden de los sectores manufacturero, de la construcción, las tecnologías de la información y la venta al por mayor y al por menor. Entre sus operaciones anteriores se incluye la venta de una empresa de TI de 200 millones de yenes (1,15 millones de euros) (ingresos) sin sucesor a un rival de 15.000 millones de yenes (85,9 millones de euros) (ingresos).

El crecimiento de las operaciones de M&A Research Institute se atribuye en parte a otro argumento de venta único: sólo cobra una comisión una vez que la operación se ha cerrado, a diferencia de sus competidores, la mayoría de los cuales cobran comisiones de apertura, intermedias y de otro tipo. M&A Research Institute cobra honorarios tanto al comprador como al vendedor. El porcentaje de la comisión varía en función del tamaño de la operación y otros factores. Por ejemplo, para operaciones de entre 200 y 500 millones de yenes (1,15 y 2,86 millones de euros), es del 5% para el comprador. Para el vendedor, en operaciones de 500 millones de yenes (2,86 millones de euros) o menos, la comisión es variable, pero paga un mínimo de 25 millones de yenes (143.182 euros).

El sector de las pyme de Japón representa el 99,7% de todas las empresas y cerca de dos tercios de los puestos de trabajo, según datos del gobierno. Estas empresas son cruciales para las cadenas de suministro manufacturero, ya que proporcionan insumos clave para industrias que van desde los chips y la electrónica hasta los automóviles. La definición japonesa de pyme varía según el sector. Una de las designaciones es la de empresas con un capital máximo de 300 millones de yenes (1,7 millones de euros), o hasta 300 empleados permanentes, pero los umbrales suelen ser más altos para los fabricantes y más bajos para los proveedores de servicios y los minoristas.

En un informe publicado en marzo, Ami Terai y Haruka Mori, analistas de JPMorgan en Tokio, señalan que las operaciones con pymes cuyos propietarios se enfrentan a la sucesión se duplicarán hasta superar los 500.000 millones de yenes (2.863,7 millones de euros) en 2033. Calculan que las transacciones anuales aumentarán de 4.000 a casi 10.000 en el mismo periodo. Más de un tercio de los 3,4 millones de pymes japonesas corren el riesgo de cerrar porque sus propietarios tienen más de sesenta años y no tienen a nadie en la familia que pueda continuar con el negocio, señalaron, añadiendo que al menos la mitad de esos negocios son rentables. «Es un problema social increíblemente grave», señala Sagami.

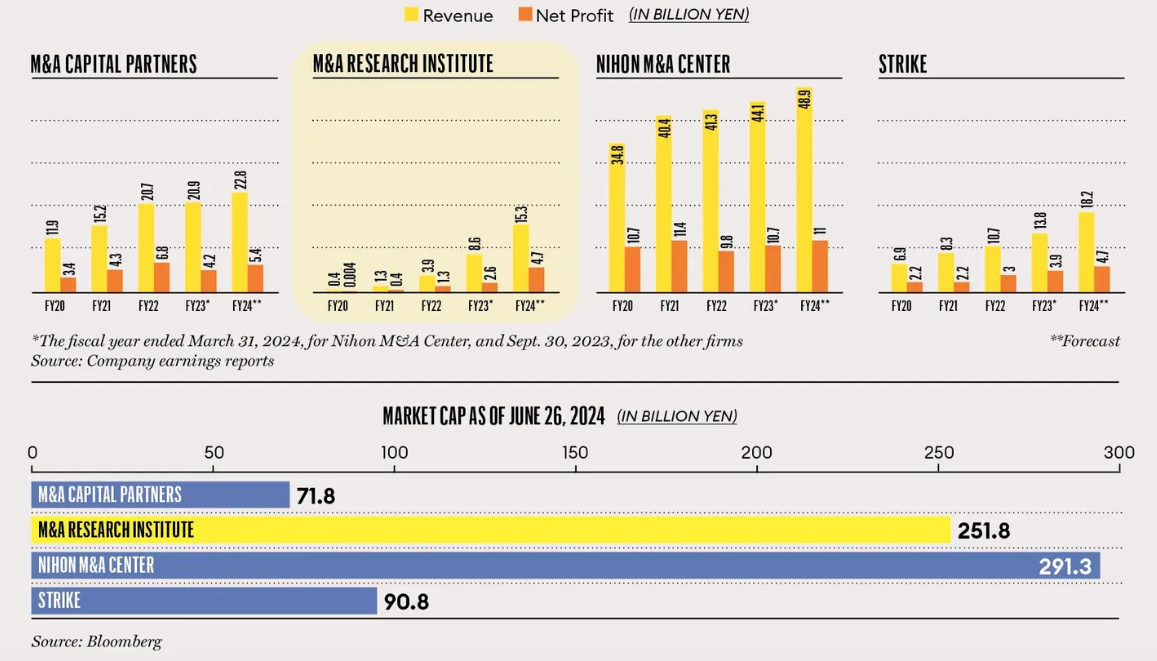

Aunque el crecimiento de los ingresos y los beneficios netos se ha ralentizado desde los vertiginosos comienzos de la empresa –debido en parte al aumento de los costes no operativos y a la pérdida de ciertas exenciones fiscales–, se duplicaron hasta alcanzar los 8.600 y 2.600 millones de yenes (49,2 y 14,9 millones de euros), respectivamente, en el ejercicio finalizado el 30 de septiembre de 2023. Se trata del mayor crecimiento entre las cuatro primeras empresas cotizadas. Sagami confía en que tanto las ventas como el beneficio neto vuelvan a casi duplicarse en el actual ejercicio fiscal. Los analistas de JPMorgan predicen que los ingresos podrían alcanzar casi los 43.000 millones de yenes (246,3 millones de euros) a finales de septiembre de 2026.

Es probable que continúe el auge de las fusiones y adquisiciones de pymes en Japón, impulsado por la baja tasa de natalidad del país y una generación más joven menos interesada en hacerse cargo del negocio familiar. Las empresas que resolvieron el problema de la sucesión mediante fusiones y adquisiciones representaron algo más del 20% de todas las sucesiones de pymes en 2023, frente al 17% en 2018, según una encuesta realizada en noviembre por la agencia de investigación crediticia Teikoku Databank, con sede en Tokio.

Sin embargo, Sagami y sus competidores se enfrentan ahora a un reto en forma de mayor supervisión del sector. El 9 de junio, un informe de la revista japonesa Facta afirmaba que el gobierno intentaría reducir las comisiones de los agentes. Esto provocó una venta de acciones entre los cuatro principales agentes de fusiones y adquisiciones de pymes que cotizan en bolsa, incluida una caída del 12% en un día de M&A Research Institute; sus acciones se han recuperado desde entonces.

La empresa se negó a comentar directamente el informe de Facta, que llegó días antes de que el Gobierno confirmara la revisión de las directrices sobre fusiones y adquisiciones para hacer más transparentes las comisiones y mejorar la integración tras la fusión, así como nuevas políticas estatales para facilitar las ventas en caso de sucesión empresarial. Según un informe de Nikkei de finales de mayo, se espera que la normativa se ultime a finales de este año y que las normas sobre transparencia de honorarios entren en vigor en abril de 2025.

En un correo electrónico, un portavoz dijo que la empresa «no preveía la aplicación repentina de normativas que plantearan requisitos de cumplimiento imprevisibles y difíciles de cumplir.» Aunque podría haber cambios en la gestión de las operaciones de corretaje, escribió el portavoz, la empresa no esperaba ningún impacto importante en su rendimiento. (En Japón hay casi 650 corredurías especializadas en fusiones y adquisiciones y unas 2.000 empresas más que también participan en el sector, pero sólo las seis primeras tienen más de cien asesores, y la mayoría menos de diez, según la Agencia de la Pequeña y Mediana Empresa).

Poniéndonos al día.

Aunque los beneficios de M&A Research Institute son inferiores a los de sus rivales, son los que más crecen, y su capitalización bursátil la sitúa en el puesto número dos de las cuatro principales empresas de intermediación de fusiones y adquisiciones de pymes cotizadas en Japón.

Mientras tanto, el joven disruptor sigue avanzando: «Aspirar a ser el número uno [por beneficios de explotación] del sector es algo a lo que naturalmente tenemos que aspirar», explica Sagami, «pero lo que realmente queremos hacer… es cambiar las industrias heredadas a través de la tecnología.» (El beneficio operativo de M&A Research Institute fue de 4.600 millones de yenes (26,4 millones de euros) en el año fiscal 2023. Fue la cuarta entre sus rivales cotizadas). El año pasado creó una unidad para asesorar a las empresas sobre el aprovechamiento de la tecnología para mejorar la eficiencia. También puso en marcha una consultoría de gestión de activos para ayudar a los clientes que han vendido sus empresas y necesitan ayuda para invertir los beneficios. Sagami declina proporcionar objetivos de beneficios para las nuevas empresas.

Sagami también está mirando al exterior, ayudando a las empresas locales a expandirse en el extranjero y a las empresas internacionales a entrar en Japón. Hace aproximadamente un año, el M&A Research Institute empezó a intermediar en operaciones para pymes estadounidenses y del sudeste asiático que buscan compradores japoneses. Entre las empresas que aparecen a la venta en su web figuran un asador de Singapur y una empresa de instalación de paneles solares de Hawai. Sagami no quiso dar objetivos para el negocio transfronterizo, pero Nihon M&A Center y M&A Capital Partners realizaron transacciones globales que representaron el 2,4% y el 7,6% del total de operaciones, respectivamente, en sus ejercicios fiscales más recientes.

La expansión de Sagami parece oportuna. Las fusiones y adquisiciones salientes en Japón aumentaron más de un 45% respecto al año anterior, hasta 66.000 millones de dólares (60.900 millones de euros) en 2023, mientras que las operaciones entrantes se triplicaron con creces, hasta 30.000 millones (27.680 millones de euros), según Dealogic. Esto contrasta fuertemente con el resto de Asia, donde las transacciones transfronterizas combinadas aumentaron un 7%, según el proveedor de datos financieros del Reino Unido. Takashi Ohara, socio con sede en Tokio de la consultora estadounidense Bain, señala que es probable que la oleada de operaciones internacionales persista al menos durante los próximos años, gracias a la solidez de los balances de las empresas japonesas, su necesidad de diversificarse más allá de un mercado nacional en contracción y unos tipos de interés internos por los suelos.

«En teoría, el M&A Research Institute podría replicar el éxito que ha logrado en el mercado nacional en las operaciones transfronterizas», afirma Timothy Morse, socio fundador de Asymmetric Advisors, empresa de asesoramiento sobre renta variable con sede en Hong Kong y Singapur. «La mayoría de los países asiáticos tienen poblaciones envejecidas, lo que significa que habrá un número creciente de empresas que podrían estar abiertas a ser compradas».

Sagami tomó un camino indirecto hacia las fusiones y adquisiciones. Mientras estudiaba en la Facultad de Agricultura de la Universidad de Kobe, aprendió por su cuenta a programar ordenadores. Tras graduarse en 2013, se incorporó a la empresa japonesa de publicidad MicroAd como ingeniero de software y adquirió experiencia en marketing. Dos años más tarde, fundó Alpaca, una empresa de comunicación de moda que vendió en 2017 a la agencia de relaciones públicas Vector, con sede en Tokio, por unos 950 millones de yenes (5,4 millones de euros).

«Al provenir de una formación en diseño, ingeniería y marketing, entiendo todos los aspectos de un negocio», dice Sagami, y añade: «Cuando empecé a dirigir un negocio a una edad temprana, sentí que a menos que tuviera un dominio de todas esas áreas, sería difícil que la gente me siguiera».

Las experiencias personales de Sagami influyeron en su decisión de sumergirse en las fusiones y adquisiciones de pymes. Observó cómo su abuelo, entonces octogenario, se vio obligado a cerrar su negocio inmobiliario, ya que el padre de Sagami, agente de policía, no estaba interesado en hacerse cargo de la empresa. Más tarde, cuando Sagami vendió su propia empresa y trabajó para Vector supervisando operaciones de fusiones y adquisiciones, conoció de cerca el laborioso papeleo, el largo proceso de igualación y las opacas comisiones que conllevan las operaciones de fusiones y adquisiciones.

Sagami sigue inspirándose en el Mahjong, en el que está obteniendo una certificación de nivel profesional, porque «leer una situación, el toma y daca, son habilidades transferibles a la dirección de una empresa», afirma. «Como joven empresario, siento que puedo acumular más victorias en el futuro».