Corre el año 2026. Estás navegando por el último modelo del smartphone tecnológicamente más avanzado, con una conexión wifi de alta velocidad. Entre vídeos de creadores de contenido que comparten la terapia de luz roja más novedosa para revertir los signos del envejecimiento y explicaciones sobre el uso generalizado de la IA, te encuentras con un vídeo de una mujer bebiendo leche cruda y preparando de todo, desde queso hasta dulces, desde cero. Sería comprensible que pensaras que acabas de encontrarte con una cuenta que publica contenido retro de los años 50. Pero, de hecho, te encuentras en un rincón particular de las redes sociales lleno de creadoras de contenido de esposas tradicionales.

¿Esposa feliz (tradicional), vida feliz?

Las creadoras de contenido sobre esposas tradicionales, como Hannah Neeleman y Nara Smith de Ballerina Farm, acumulan millones de visualizaciones, pero su contenido no se limita a recetas y manualidades: este contenido promueve, explícita o implícitamente, los roles de género tradicionales. Y no son solo las Nara Smith y las Ballerina Farms del mundo las que promueven este cambio. Decenas de miles de vídeos en aplicaciones como TikTok están etiquetados con hashtags como #noviaquedateencasa, donde las mujeres comparten su día a día mientras sus novios las apoyan económicamente.

No hay una respuesta única y clara sobre cómo llegamos a esta situación; algunos argumentan que se trata de la reacción inevitable al feminismo: mujeres agotadas por la presión de «hacerlo todo» optan por abandonar por completo la fuerza laboral. Otros argumentan que creadores de contenido como Ballerina Farm forman parte de un giro más amplio hacia la derecha en la política del país, en particular en lo que respecta a los derechos de las mujeres. Algunos dicen que es simplemente pura evasión: las noticias son abrumadoras, la economía es inestable y parece más fácil alejarse de todo a cambio de lo que algunos perciben como tiempos «más sencillos».

Probablemente sea un poco de todo lo anterior. «¿Por qué tantas mujeres millennials y de la generación Z se suman con entusiasmo al público de las esposas tradicionales?«, pregunta Morgan Jerkins para Mother Jones. «Mi teoría es esta: nos hemos rendido. La popularidad del contenido sobre esposas tradicionales demuestra una resignación psicológica. En los últimos años, hemos vivido una pandemia, la caída del caso Roe contra Wade y el fin de la era de las Girlboss«.

¿La clave? Como señala Carter Sherman en The Guardian: «Muchas de las llamadas esposas tradicionales trabajan abiertamente por dinero». Ya sea que creen contenido a tiempo completo o vendan sus productos caseros, las esposas tradicionales promueven una vida de dependencia financiera mientras ganan su propio dinero. Aun así, es un lema común: vender la dependencia financiera como libertad. La investigación demuestra que es todo lo contrario. Sea cual sea la época que esta cultura intente idealizar, lo hace con bastantes modificaciones. Como declaró la autora Stephanie Coontz a The Guardian: «Están recordando una época en la que era económicamente posible que una mujer que no quería trabajar fuera de casa se quedara en casa». Y la investigación es clara: la autonomía financiera es mutuamente inclusiva con la equidad de género. Es más, cuando las mujeres son financieramente independientes, esto tiene un beneficio general para la salud de la economía.

Las chicas solo quieren divertirse

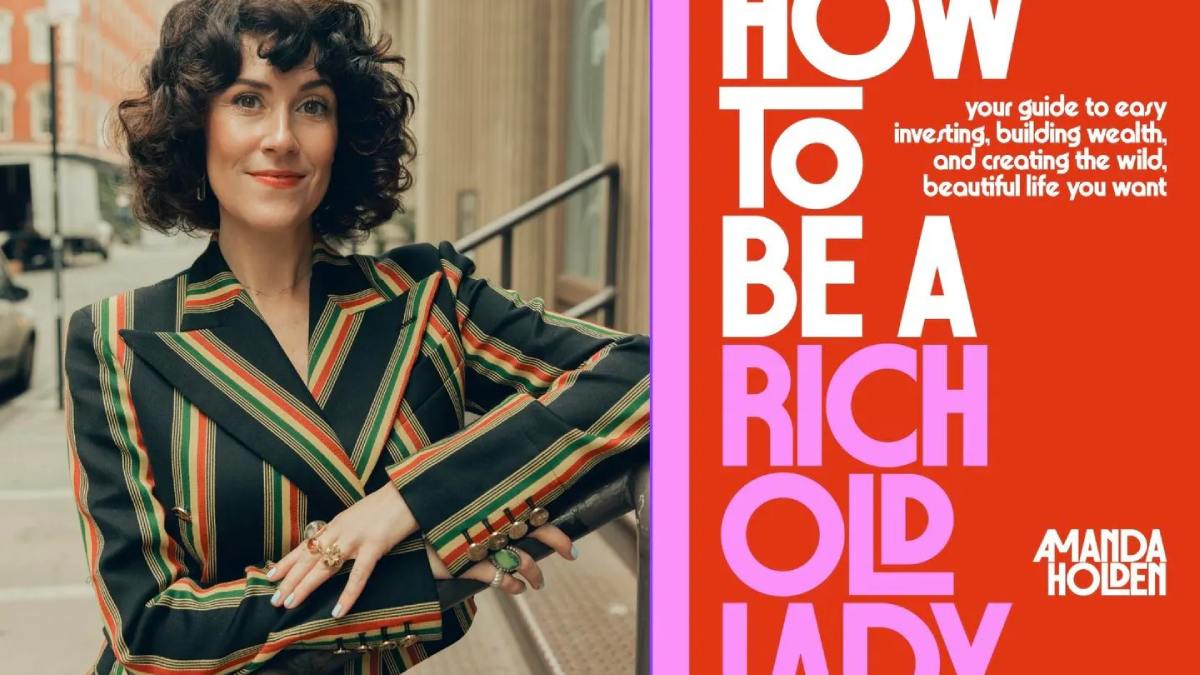

En su nuevo libro, «Cómo ser una anciana rica», Amanda Holden ofrece un recurso crucial en un momento crucial: una guía de educación financiera con perspectivas sobre todo, desde inversiones hasta la gestión de deudas, todo desde la perspectiva crítica de cómo el género crea barreras sistémicas. Juntas hablamos de todo, desde el nihilismo financiero hasta la conversación sobre el acuerdo prenupcial con tu pareja.

En su libro, usted habla de las formas sistémicas en las que a las mujeres les resulta más difícil acumular riqueza; ¿puede hablarnos un poco sobre cómo esto se relaciona específicamente con la dinámica de las relaciones?

¡Claro! Tomemos el divorcio como ejemplo. Primero, empecemos con el mito persistente y molesto de que las mujeres se enriquecen con el divorcio. Todos conocemos ese cliché agotador: una cazafortunas conspirando para robarle todo lo que vale a un hombre. Pero no, las mujeres después del divorcio no se van a sus villas italianas para estar con el chico de la piscina (aunque no me molestaría). De hecho, las mujeres tienden a quedar en peor situación. Mucho peor. De hecho, el divorcio a menudo arruina económicamente a las mujeres.

En un giro irónico y doloroso, una de las razones por las que esto sucede es que muchas mujeres sacrifican su capacidad económica para que sus maridos puedan ascender en la escala social. Esta brecha se acentúa cuando hay hijos: los datos del censo muestran que el 80 % de los padres solteros con custodia son mujeres y, a menudo, la pensión alimenticia solo dura unos pocos años. (Si no está seguro de si firmar un acuerdo prenupcial, hágalo. A menudo pensamos que los acuerdos prenupciales se limitan a dividir los bienes, pero también son cruciales para asegurar los ingresos después del divorcio, especialmente si deja de trabajar para tener hijos).

Esta brecha se acentúa aún más cuanto mayor es la edad de la mujer al divorciarse, lo que le deja menos tiempo para recuperarse económicamente. Según un estudio de 2021 publicado en Journals of Gerontology, las mujeres que se divorcian a los 50 años o más experimentan una disminución del 45 % en su nivel de vida, mientras que el de los hombres solo se redujo un 21 %.

Estamos observando una tendencia masiva hacia roles de género domésticos más tradicionales con el auge del contenido sobre esposas tradicionales. ¿Podrías hablarnos un poco sobre los paralelismos entre estas tendencias y la opresión sistémica que históricamente ha dificultado que las mujeres alcancen la autonomía financiera?

En la introducción de mi libro, explico cómo recientemente se excluyó formalmente a las mujeres de la autonomía financiera. Del libro:

A finales de la década de 1980, a las mujeres se les negaba el acceso a préstamos y créditos comerciales sin la firma masculina. En las décadas anteriores, a las mujeres se les negaba con frecuencia la propiedad, el trabajo en ciertas profesiones, las tarjetas de crédito y los privilegios bancarios. Algunos estados incluso tenían leyes de «cabeza y amo», que otorgaban a los esposos control total sobre las finanzas. (Así que, la próxima vez que alguien se ponga un poco nostálgico sobre «los buenos tiempos» o sobre cómo «solían durar los matrimonios», no duden en recordarle que la abuela no tenía cuenta bancaria).

Cuando la gente se siente nostálgica por los roles de género tradicionales, vale la pena recordar que estos roles se impusieron mediante la dependencia económica. A las mujeres se les impidió construir un poder financiero independiente; no fue una elección.

Lo que vemos ahora parece diferente a simple vista porque se presenta como una elección. Y sí, supongo que se podría argumentar que las mujeres modernas están «eligiendo» esto, pero tiendo a creer que el mecanismo subyacente es similar a los sistemas de dependencia económica del pasado. En un sistema que constantemente paga mal a las mujeres, penaliza la maternidad, les delega el cuidado no remunerado y ofrece poco apoyo estructural, alinearse con el hombre que sustenta la familia puede parecer la vía más racional hacia la seguridad. Luego, el siguiente paso para estabilizar ese arreglo, tanto para uno mismo como públicamente, suele ser alinearse con las jerarquías que lo sustentan, incluyendo la supremacía masculina y la supremacía blanca.

¡Nuestras abuelas se revuelven en sus tumbas! Para una dosis de realidad, animo a mis estudiantes a hablar con cualquier mujer mayor sobre cómo fue verse obligada a casarse con un imbécil por estar completamente excluida de las oportunidades económicas. Busquen historias de mujeres que huyen de las religiones fundamentalistas y sus culturas de abuso financiero. Y ahora, en un momento en que todo es ya tan precario económicamente, también estamos viendo cómo se nos arrebata nuestra autonomía física y nuestras protecciones económicas, mientras la cultura intenta convencer a las mujeres de que renuncien al poco poder económico que tienen.

Pienso mucho en frases comunes como « Soy solo una chica» , etc., y cómo eso crea una cultura de dependencia. Tu libro ataca directamente la idea de que las mujeres no necesitan o no pueden pensar críticamente.

Aunque siempre abogo por reclamar cualquier capacidad de acción posible, las mujeres (y creo que las personas) se sienten totalmente abrumadas por un sistema económico y político fallido. ¡Hay una razón por la que el nihilismo financiero está creciendo entre los jóvenes! No les hemos dado muchas esperanzas. Por eso, siempre intento arrancar esta mala hierba de raíz, y si quiero que algo cambie, es necesario abordar por qué estamos aquí.

Soy una persona que terminó trabajando en finanzas después de la universidad, pero que rápidamente se radicalizó al aprender más sobre a quién beneficia el sistema. Creo que mi superpoder es comprender a las mujeres donde están y no avergonzarlas por sus decisiones, especialmente cuando se adaptan a un sistema que, por lo demás, es hostil. Aun así, les recordaré que existen fuerzas muy reales que se abalanzarán sobre cualquier poder que estén dispuestas a renunciar. Luego, replanteo este trabajo como una cuestión de seguridad, protección, opciones y, quizás solo quizás, usar el dinero como herramienta para construir su mejor vida posible. Contrariamente a lo que nos muestra el algoritmo, creo que la mayoría de las mujeres desean y están dispuestas a trabajar para lograr estos objetivos.

He aquí un pasaje de mi libro que recorre esta línea de pensamiento:

Es absolutamente diabólico, entonces, que la opresión económica de las mujeres se use como evidencia de que las mujeres son «malas con el dinero». Probablemente ya lo hayas escuchado: la propaganda sexista de finanzas personales de que «¡las mujeres simplemente no invierten!» porque nuestros pequeños cerebros de niña están llenos de purpurina o lo que sea. Pero incluso esta afirmación se desmorona cuando consideramos que la toma de riesgos en las inversiones depende en gran medida de los ingresos, no del género. Dicho de otra manera, las mujeres no invierten tanto porque no tienen tanto dinero para invertir. Sabemos quién se lleva las peores decisiones en este mundo, y no es una madre soltera con tres hijos que trabaja en dos empleos para sobrevivir.

Pero esto es lo que no te dirán: que cuando las mujeres invierten, los datos muestran que lo hacen mejor que los hombres. No porque asuman mayores riesgos, sino porque no cometen tantas tonterías. Incluso algo tan aparentemente simple como los hábitos de gasto diario de las mujeres se analizan con lupa de una manera que los de los hombres no…

La historia de que las mujeres gastan compulsivamente y a quienes no se les puede confiar el dinero cumple una función: mantiene a los hombres al mando. No solo en política o en las nóminas, sino también en la mesa de la cocina. Nos enseñan a ver esto como algo normal, quizás incluso responsable. Y aunque generalmente se atribuye a una resaca inofensiva de una época menos ilustrada, esta historia tiene muchos copatrocinadores. Es creada y circulada por quienes se benefician de mantener a las mujeres en su lugar. Y ahora mismo, está funcionando. En solo dos años y medio, entre mayo de 2022 y noviembre de 2024, la opinión pública sobre los roles de género tradicionales experimentó un cambio histórico. La proporción de hombres republicanos que dijo que las mujeres deberían volver al hogar saltó del 28% al 48%. Entre las mujeres republicanas, aumentó del 23% al 37%.

¿Por qué es tan crucial la autonomía financiera, incluso en un matrimonio feliz? ¿Y cómo combatimos la idea de que la autonomía financiera es, de alguna manera, incompatible con una relación de confianza?

Creo que debemos comprender que aún vivimos bajo un patriarcado, un sistema que normaliza por completo la dominación de las mujeres. La autonomía financiera se sigue considerando, hasta el día de hoy, como algo antagónico porque, históricamente, las mujeres que reivindican la igualdad financiera rompen esta jerarquía existente. La idea de que un acuerdo prenupcial o una cuenta bancaria separada son una señal de desconfianza es un vestigio de una época en la que las mujeres eran tratadas legalmente como propiedad y pedir independencia financiera se entendía como un desafío al control masculino, más que como una condición básica de seguridad.

Las mujeres experimentan peores resultados financieros en general, no por decisiones individuales, sino por cómo está diseñado el sistema. Las penalizaciones por el cuidado, la maternidad, la discriminación y la interrupción de carreras profesionales se acumulan con el tiempo. Cuando las mujeres dejan de trabajar para mantener a su familia, entendemos que están sacrificando ingresos en el presente. Pero también están sacrificando aumentos salariales, contribuciones para la jubilación, conexiones y redes, y la capacidad de generar ingresos en el futuro. Un acuerdo prenupcial y el acceso a la financiación independiente son formas de reconocer esta realidad.

En cuanto a combatir la idea de que la autonomía financiera es, de alguna manera, incompatible con una relación de confianza, empezaría con esta pregunta: al no tener estas conversaciones, ¿de quién se está priorizando la comodidad? Si un hombre no puede o no quiere reconocer la realidad económica que enfrentan las mujeres, incluyendo la devaluación del trabajo de cuidados y los costos a largo plazo de dejar un empleo remunerado, lamento decirlo, pero es una gran señal de alerta. Sé que es duro, pero yo evitaría casarme con cualquier hombre que no lo vea con claridad.

Esta entrevista ha sido editada y condensada.