De más de medio centenar de entidades a tan solo una decena. Así ha cambiado el panorama del sector financiero en España en poco más de una década y así se refleja en la resiliencia que muestra la banca actualmente.

El proceso de reestructuración y recapitalización de la banca española fue duro y drástico, pero sin duda efectivo. Hoy poco tiene que ver el sector con aquella amalgama de entidades que se apilaban entre operaciones de dudosa solvencia cual castillo de naipes en los albores de la crisis financiera global.

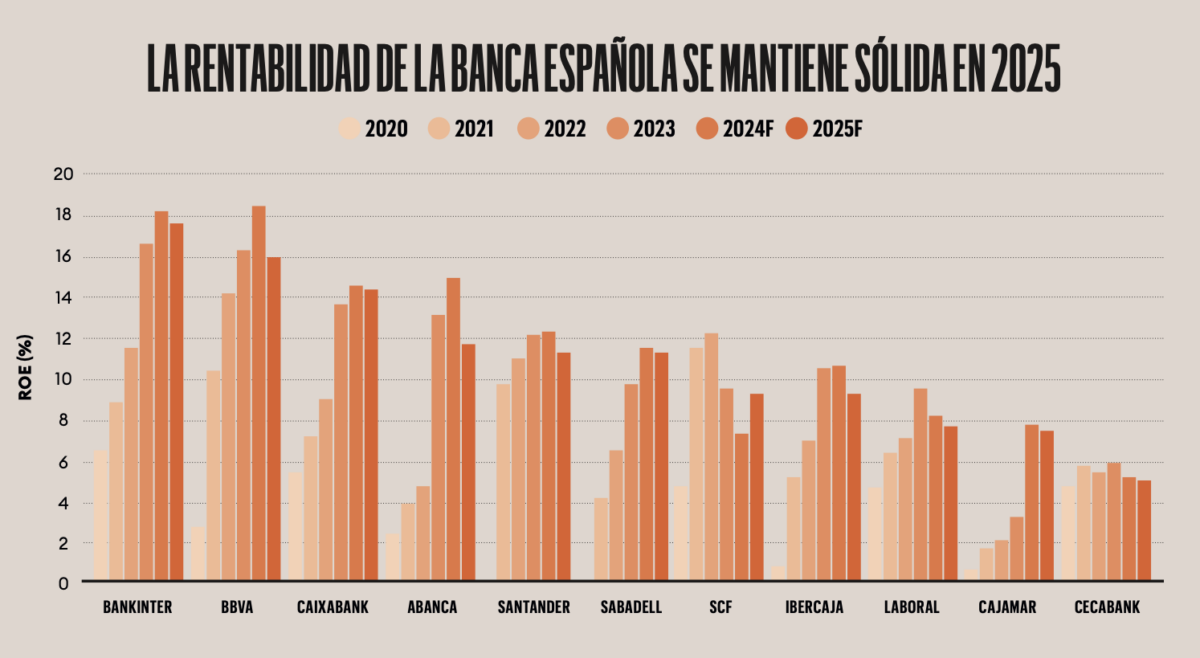

Así, a pesar de estar en un entorno de incertidumbre y riesgos crecientes, con recortes de los tipos de interés y una acumulación de tensiones geopolíticas, la rentabilidad de la banca española no parece estar en cuestión. “La rentabilidad de los bancos seguirá siendo sólida en 2025, aunque por debajo del pico de 2024”, confirmó S&P Global en su Informe de Perspectivas anual.

Con un empeoramiento de las circunstancias macroeconómicas a nivel global y un panorama inestable en los últimos tiempos, lo cierto es que para las entidades españolas están siendo años dorados en mitad de la tormenta: la gran banca española (Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja) ganó 31.768 millones en 2024, un 21% más que el anterior récord de 2023, recogiendo los frutos de la fuerte reducción en su estructura de costes y la mejora de procesos.

Sin embargo, 2024 inició su andadura con el precio del dinero en su nivel más alto en dos décadas (4%), mientras que 2025 se inaugura con la quinta bajada consecutiva de tipos por parte del BCE hasta fijar la tasa en el 2,5%. Y aunque Lagarde se ha mostrado dispuesta a parar los recortes “si fuera necesario”, la rebaja en poco más de seis meses tiene un impacto evidente. ¿Cómo está paliando la banca las consecuencias directas del recorte de tipos?

Rentabilidad sólida en un entorno incierto

El riesgo político y la incertidumbre ensombrecen las perspectivas de la eurozona en 2025. Con todavía una débil economía alemana, las preocupaciones en torno a la política fiscal y el aumento de los diferenciales de deuda soberana en Francia, así como la guerra comercial global de EE UU, Funcas recuerda que “los acontecimientos macroeconómicos y políticos tienden a afectar la estabilidad del sistema bancario a través de varios canales, incluidos los costos de endeudamiento, así como el sentimiento del mercado”.

A todo ello, hay que añadir que el sector español también se enfrenta al impuesto bancario, “un obstáculo para mantener su fuerte competitividad internacional”, subraya Funcas.

Sin embargo, a pesar de un panorama especialmente incierto, todos los análisis coinciden en un mismo diagnóstico: la banca española seguirá mostrando robustez este 2025. S&P Global calcula una rentabilidad financiera por encima del 11%.

“De cara al año fiscal 2025, anticipamos que la rentabilidad de los bancos españoles seguirá siendo sólida”, explican desde Morningstar, “respaldada por el crecimiento del crédito, que refleja las sólidas perspectivas económicas en España [crecerá el doble que la eurozona] y la gestión activa del margen de interés neto, el continuo impulso positivo en las comisiones, los costes operativos bien controlados y un coste de riesgo entre moderado y bajo”.

Menor impacto negativo en los ingresos en 2025

Para S&P Global, los bancos mantendrán la ventaja de eficiencia que lograron después de importantes ajustes de costos durante la última década, coincidiendo en el mismo diagnóstico: “La cobertura activa y el retorno del crecimiento del volumen limitarán el impacto negativo en los ingresos de la disminución gradual de las tasas de interés”.

Las entradas por intereses netos seguirán siendo una fuente clave de ingresos a pesar de los tipos más bajos, coincide Funcas: “Muchos bancos de la eurozona han reducido su dependencia de los depósitos a corto plazo mejorando sus estrategias de gestión de depósitos, protegiendo así los ingresos netos por intereses”. Esto, unido a la mejora del volumen de préstamos y el aumento de los ingresos por comisiones, dibuja un entorno estable y resiliente para las entidades españolas.

En suma, los beneficios se verán impulsados por una combinación de ingresos por intereses netos, la mejora del volumen de préstamos y el aumento de los ingresos por comisiones. Además, la racionalización de las redes de sucursales y la inversión en la prestación de servicios digitales están reduciendo los costes consiguiendo mantener la implicación de los clientes en un entorno online.

Además, de acuerdo a la Unión de Créditos Hipotecarios (UCI) las operaciones hipotecarias podrían alcanzar un crecimiento del 10% este año hasta superar las 400.000 hipotecas en nuestro país, mientras los depósitos de los clientes seguirán superando los préstamos de los bancos, que recurrirán al mercado en gran medida para refinanciar deudas que vencen.

Por otro lado, S&P considera que el impacto del nuevo impuesto bancario “podría ser algo más punitivo para los bancos grandes, pero será manejable en general”. De acuerdo a sus perspectivas, los bancos mantendrán los pagos a los accionistas y aún tendrán margen para fortalecer moderadamente su capitalización mientras cumplen con el nuevo colchón de capital anticíclico, activado en el 0,5% durante el año 2025 hasta el último trimestre, cuando se elevaría al 1%.

Estas previsiones se han visto reflejadas en las valoraciones bursátiles de las principales entidades del sector bancario en España, que han iniciado el año con un impulso alcista sin precedentes.

Tendencias a largo plazo más allá de 2025

La evolución del modelo bancario continuará en 2025, con la inteligencia artificial (IA) consolidándose como una herramienta esencial. Según la Autoridad Bancaria Europea, más del 80% de las instituciones financieras en Europa ya emplean IA para diversos propósitos, transformando tanto sus procesos operativos como la gama de servicios que ofrecen.

Las aplicaciones de la IA en el sector incluyen la verificación de identidad de clientes, la detección de fraudes, la optimización de carteras de inversión, la identificación de impagos y la automatización del servicio al cliente. Si se implementan correctamente, estas tecnologías pueden reducir los costos operativos y elevar la satisfacción del cliente.

Accenture subraya que, para tener éxito, “el banco de 2030 debe equilibrar las eficiencias digitales con la empatía centrada en el cliente, adoptando una nueva mentalidad y una reinvención continua para convertirse en un socio indispensable en la vida financiera de sus clientes”.

Para enfrentar las disrupciones provocadas por las fintech, los bancos podrían introducir soluciones digitales flexibles en áreas como préstamos y pagos al consumidor, enfocándose en mejorar la experiencia del usuario y la rapidez del servicio. Además, la IA puede fortalecer las defensas cibernéticas y la gestión de riesgos, especialmente en un contexto de aumento de ciberataques.