Después de un largo periodo en declive y un buen comienzo de año para varios mercados europeos, muchos se preguntan si esta tendencia se mantendrá o si solo es un nuevo espejismo. Las modestas y tímidas rentabilidades del mercado europeo llevan años en un segundo plano frente al atractivo imán de la bolsa estadounidense. ¿Alguien podría imaginar que en 2025 los valores europeos puedan superar a los estadounidenses? El Euro Stoxx 50 está siendo protagonista de algunas de las mayores revalorizaciones en lo que vamos de año y algunos analistas como Michael Field de Morningstar ya se atreven a defender esa posibilidad.

Y aunque parezca remota, pocos esperaban un repunte en el mercado europeo en este entorno de alta hostilidad, pero 2025 ha comenzado con rentabilidades de dos dígitos en algunos de los principales fondos de inversión de renta variable europea, incluyendo renta variable italiana, alemana y española. En opinión de Nicolas Wylenzek, estratega macroeconómico en Wellington Management, “aunque no parece que vaya a ser un trayecto sencillo, Europa experimenta un cambio de régimen”.

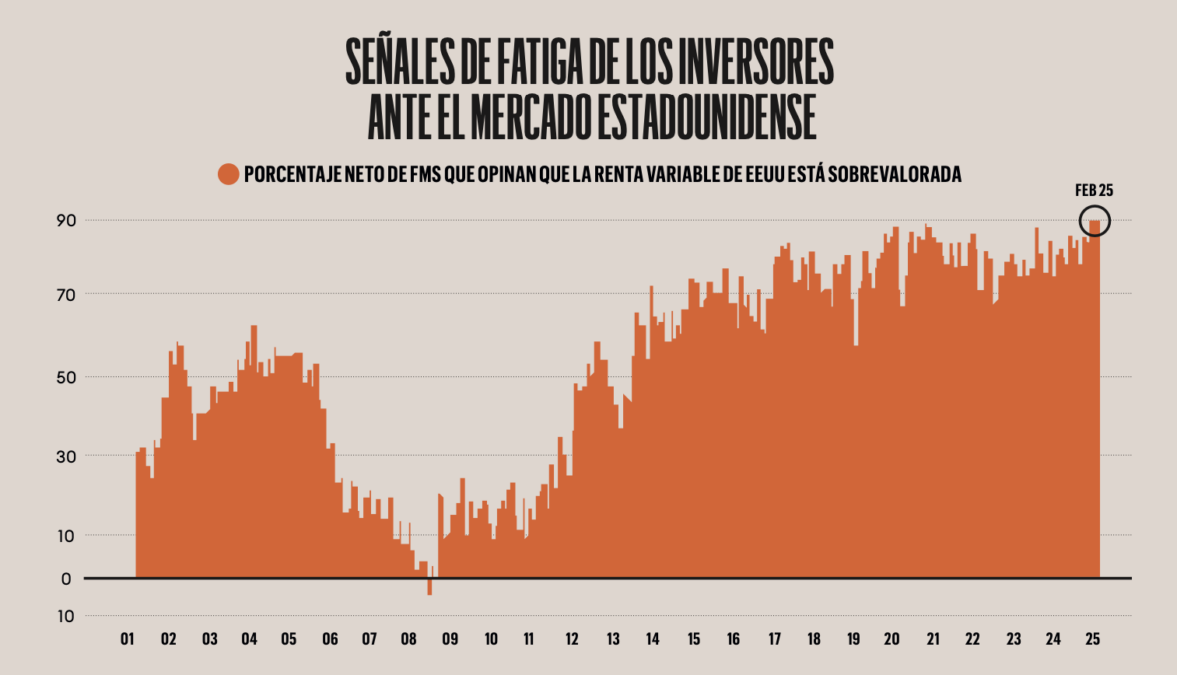

Así lo apoyan las conclusiones de la encuesta mensual a gestores de fondos de Bank of America (BofA) correspondiente a febrero de 2025 [última publicada al cierre de esta edición], que señala una clara tendencia a la rotación de capital de EE UU hacia Europa. La inversión en renta variable europea ha alcanzado su nivel más alto en los últimos ocho meses.

Este cambio en la estrategia de los inversores indica que están apostando por mercados que han quedado rezagados en comparación con EE UU, en busca de oportunidades de crecimiento y revalorización en un momento en el que un 89% de los encuestados considera que las acciones de EE UU están sobrevaloradas, un nivel que no se veía desde 2001. “Durante gran parte del periodo posterior a la crisis financiera, Europa apostó por medidas de austeridad que actuaron como un importante lastre para la demanda interna. Sin embargo, cada vez es más evidente la necesidad de un gasto fiscal más coordinado en una serie de áreas clave, como la transición energética, la defensa, la desindustrialización y la digitalización”, explica Wylenzek.

Perspectivas ante el fin de la guerra de Ucrania

Por supuesto, en estas expectativas también han influido el entorno geopolítico y las perspectivas del final de la guerra en Ucrania. “Alemania gasta actualmente alrededor del 1,4% del PIB anual en defensa, y tendría que aumentar hasta el 3,5% para no depender de la ayuda estadounidense”, recuerda Irene Lauro, economista para Europa de Schroders.

“La siguiente prioridad electoral clave”, añade, “es reducir los costes energéticos, que se dispararon tras la invasión rusa de Ucrania. El nuevo Gobierno podría intentar reducir los impuestos sobre la energía e invertir en redes e infraestructuras renovables”.

Además, hay que tener en cuenta que los valores europeos están infraponderados en las carteras globales. “Las valoraciones del MSCI Europe Large Cap Equity son un 37% más baratas a 12 meses vista que las del S&P500, que están en 23,94 veces”, subraya Andrew Paisley, Head of Small Companies and Manager of abrdn European Smaller Companies Fund.

“En Europa, los datos macroeconómicos son favorables, con signos positivos en todos los indicadores adelantados, como el índice de confianza económica de la CE y el PMI compuesto, que se sitúan en niveles superiores a 50”.

“Teniendo en cuenta la posibilidad de un alto el fuego entre Rusia y Ucrania, dependiendo de su naturaleza podría prestar apoyo a determinados sectores en Europa, como los productos químicos y la construcción/consultoría (debido a los esfuerzos de reconstrucción de Ucrania). Además, una resolución podría favorecer la bajada de los precios de la energía en Europa”, resalta.

“Un alto el fuego inminente sería visto innegablemente de forma muy positiva por los inversores internacionales. Dado que estos últimos hace tiempo que abandonaron la región, incluso un tímido retorno por su parte implicaría entradas muy importantes, que beneficiarían a las acciones europeas”, señala Marc Halperin, gestor de renta variable europea en Edmond de Rothschild AM.

Alemania, en el punto de mira

“El horizonte político también se despeja, con un presupuesto finalmente aprobado en Francia y el resultado de las elecciones en Alemania con un programa favorable al crecimiento y el fin del freno de la deuda”, añade Halperin. “Es probable que el mercado siga reevaluando la trayectoria a medio plazo de una política fiscal más laxa en Europa”, reconoce James Bilson, estratega de renta fija de Schroders, lo que se refleja en la brecha creciente que estamos viendo por primera vez en mucho tiempo entre el desempeño de Wall Street y el de las bolsas europeas. Además, desde el punto de vista de la renta variable, desde Schroders recuerdan que la CDU de Merz ha manifestado su intención de impulsar las reformas para aumentar la competitividad y seguir una agenda favorable al crecimiento, lo que debería ser positivo para las empresas germanas.

Defensa y compañías de baja capitalización

Para abrdn Investments, es el momento ideal para centrarse en las compañías europeas de pequeña capitalización porque “ofrecen a los inversores la oportunidad de diversificar fuera de EE UU y beneficiarse de las políticas acomodaticias de los bancos centrales en Europa y de un atractivo descuento de valoración”.

“Desde 2022 y tras unos años difíciles, vemos una oportunidad en las empresas europeas de pequeña capitalización, que actualmente son las más baratas de todas las regiones, con un PER a 12 meses de 13,47 veces”, argumenta Paisley.

Desde Crédit Mutuel Asset Management sostienen el mismo análisis: “La diversificación hacia las empresas de pequeña y mediana capitalización en 2025 podría ser una oportunidad interesante. En los niveles más bajos”, destacan, “la valoración actual es un fuerte apoyo para el rendimiento de las empresas de pequeña y mediana capitalización a medio plazo”.

En la misma línea, Nicolas Wylenzek, de Wellington Management, considera que habrá “una rotación de valores con exposición internacional hacia empresas más centradas en los mercados nacionales, con los países periféricos como ganadores relativos, y una transición de acciones de crecimiento (Growth) a acciones de valor (Value)”.

“Europa adoptará un enfoque más interno e intervencionista, centrado en una serie de prioridades clave como la seguridad nacional y la digitalización. Aunque el equilibrio entre crecimiento e inflación será complicado, preveo que los tipos de interés serán estructuralmente más altos debido a la persistencia de la inflación y a una mayor disposición a respaldar las prioridades políticas mediante el gasto fiscal”, apostilla.

Además, señala a las empresas del sector de defensa, los operadores de telecomunicaciones (en el contexto de la digitalización) y los operadores de redes eléctricas (la transición energética) entre los posibles ganadores europeos.