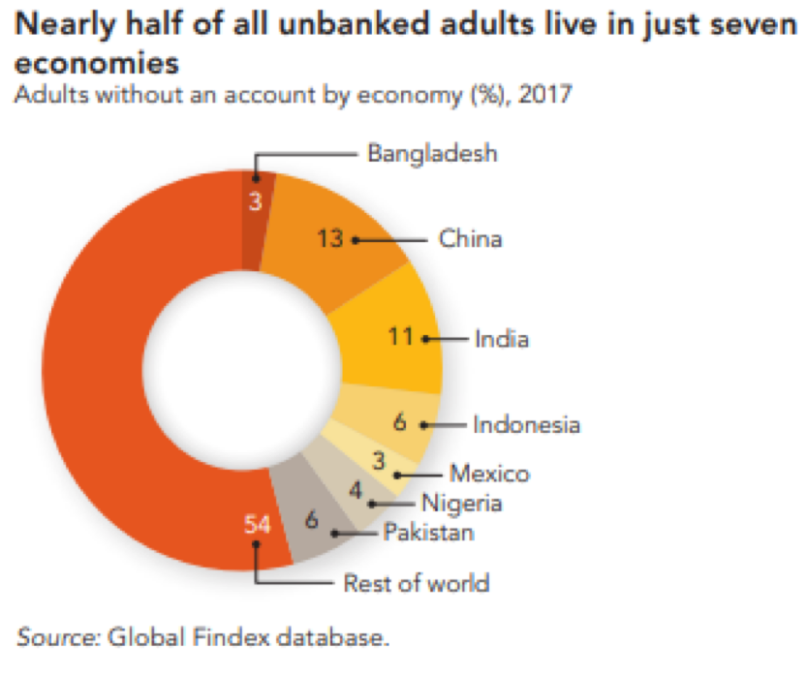

Se calcula que en todo el mundo hay todavía 1.700 millones de adultos sin cuenta bancaria. La mayoría de estos adultos «no bancarizados» viven en países de mercados emergentes, con el mayor número en China e India.

Los adultos no bancarizados suelen ser marginados o vulnerables, y es probable que estén desempleados y tengan un bajo nivel educativo. También hay disparidad de género, ya que el 56% de los adultos no bancarizados son mujeres. Estas vulnerabilidades socioeconómicas se ven agravadas por el hecho de que los adultos sin cuentas bancarias se exponen a acuerdos financieros de alto coste o riesgo. Esto incluye pedir préstamos a prestamistas informales y con elevados intereses y tener que llevar dinero en efectivo o guardarlo, a veces literalmente, bajo el colchón.

Hay una enorme oportunidad de aumentar el acceso a la banca en todo el mundo. Cuando los individuos tienen cuentas bancarias, accede a un lugar seguro donde guardar su dinero. Pueden ahorrar y acceder a créditos asequibles y servicios más baratos. Además, una cuenta bancaria facilita el acceso a la vivienda y al empleo. Todo esto reduce la desigualdad y aumenta el crecimiento económico.

Los Objetivos de Desarrollo Sostenible (ODS) de la ONU incluyen metas específicas destinadas a ampliar la inclusión financiera, que se detallan a continuación.

- Reforzar la capacidad de las instituciones financieras nacionales para fomentar y ampliar el acceso a los servicios bancarios, de seguros y financieros para todos.

- Aumentar el acceso de las pequeñas empresas industriales y de otro tipo, en particular en los países en desarrollo, a los servicios financieros, incluido el crédito asequible, y su integración en las cadenas de valor y los mercados.

En muchos países, los gobiernos han tomado la iniciativa de lanzar programas de inclusión financiera para ampliar el acceso a los servicios financieros. En la India, el programa insignia del Primer Ministro Narendra Modi, People’s Wealth Scheme, permitió a todos los indios abrir una cuenta bancaria gratuita «sin gastos» con beneficios como tarjetas de débito y seguros. Este programa duplicó con creces la población bancarizada de la India desde 2011 llegando a situarse en el 80% en 2017. Dicho esto, la mitad de las cuentas bancarias de la India están actualmente inactivas.

Empresas que lideran el camino

Otra solución es la concesión de préstamos minoristas asequibles y accesibles que permitan a los clientes mejorar su calidad de vida. Los préstamos minoristas en los mercados emergentes suelen destinarse a financiar la educación, la compra de una vivienda o el lanzamiento de una pequeña o mediana empresa. Uno de los obstáculos es que el 48% de la población activa de la India no tiene un contrato de trabajo por escrito, lo que hace casi imposible pedir un préstamo a un banco. Sin embargo, las empresas financieras no bancarias (NBFC), como la india Infoline, ofrecen préstamos y productos asequibles, a bajo interés y, a menudo, instantáneos, para adultos no bancarizados sin historial de crédito ni documentos formales de ingresos.

De hecho, el 60% de los prestatarios indios prefieren los microcréditos de las NBFC y las instituciones de microfinanciación frente a los bancos. La alternativa son los préstamos informales de los prestamistas, que cobran hasta un 50% anual y tienen métodos de cobro no regulados.

La inversión en iniciativas digitales es otro factor clave para la inclusión financiera. Banorte, un banco mexicano, ha invertido hasta el 80% de su presupuesto de capex para llegar a través de la tecnología específicamente a las poblaciones desatendidas. En México, sólo el 37% de los adultos tiene acceso a una cuenta bancaria, pero el 60% tiene acceso a Internet, lo que convierte a México en un entorno fértil para las tecnologías financieras. El éxito de M-Pesa, un sistema de cuentas bancarias basado en el teléfono móvil en Kenia, demuestra que, ciertamente, en algunos países y situaciones, los bancos no necesitan sucursales físicas para ser ampliamente adoptados y confiables. En Reino Unido, los bancos challenger ofrecen cuentas sólo para móviles que suelen ser más accesibles que las cuentas tradicionales para quienes tienen una mala puntuación de crédito, por ejemplo.

Una de las razones principales de las bajas tasas de participación financiera en los mercados emergentes, y entre ciertos grupos demográficos en los países desarrollados, es la falta de conocimientos financieros. La inclusión financiera forma parte de nuestro marco de objetivos de desarrollo sostenible. Por ello, analizamos las formas en que los bancos y las instituciones financieras educan a los clientes fuera del sistema y se comprometen con las iniciativas de inclusión financiera a nivel gubernamental.

Reflexiones finales

En nuestra opinión, la inclusión financiera es un factor fundamental para el desarrollo sostenible. El abanico de oportunidades es enorme. Resulta alentador ver más productos innovadores, iniciativas digitales y programas de educación para fomentar el uso de los bancos y los servicios financieros. En resumen, creemos que este mercado está bien situado para el crecimiento.