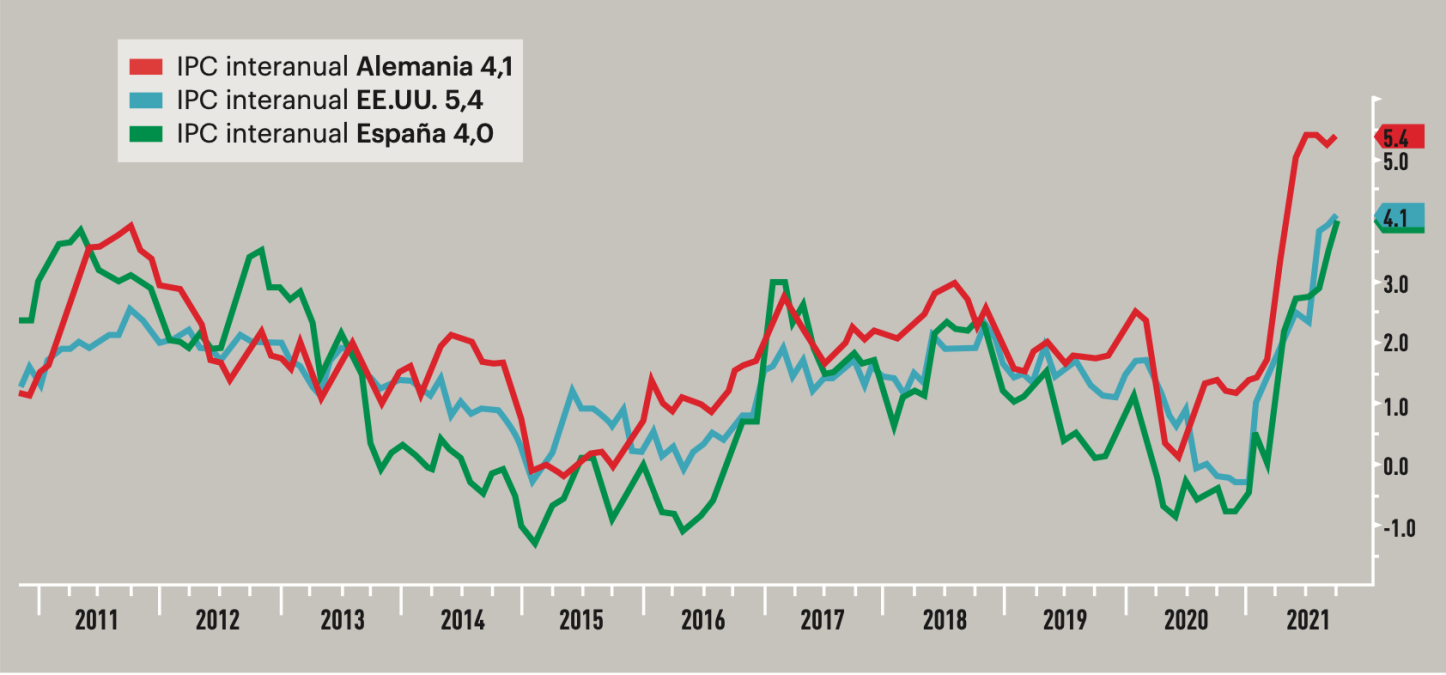

El entorno global sigue bastante pegado al repunte de precios. En España, para encontrar tasas de inflación del 4%, que es la última lectura interanual que nos ha facilitado el INE, tenemos que remontarnos al año 2008 cuando los tipos de interés de la deuda y la remuneración de los depósitos rondaban el 5%.

“Ahora, la situación es radicalmente distinta, ya que los tipos de interés están en unos niveles muy deprimidos”, comenta Álvaro Manteca, responsable de Estrategias de Inversión de Banca Privada de BBVA.

Muchos expertos consideran que una prolongación del pico de inflación en curso podría aumentar los riesgos de más efectos secundarios que conviertan el shock de precios en un cambio ascendente en el régimen de inflación. Por el contrario, incluso si el shock inflacionario tarda más en desaparecer, a pesar de todo el malestar que provocaría en los bancos centrales, no significaría necesariamente un cambio al alza adecuado en el régimen inflacionario. Para que esto suceda, los salarios deben responder al impacto.

La combinación entre unos tipos de interés bajos y unas elevadas tasas de inflación constituye un escenario muy indeseable para los ahorradores, que ven cómo el poder adquisitivo de sus rentas y patrimonio se va erosionando poco a poco.

A la inflación se le ha llamado el impuesto silencioso, porque es insidiosa y sus efectos no se perciben de inmediato, pero la realidad es que un salario de 1.000 euros, con una inflación del 2%, se convierte en uno de 980 euros en sólo 12 meses. “Además, el efecto es acumulativo en los siguientes años, de tal forma que, al cabo de 20 años, habríamos perdido la tercera parte de nuestro poder adquisitivo”, asegura Manteca.

Pero la clave está en ver cuál puede ser la duración. ¿Es un contexto que va para largo? “Este escenario se extenderá por un tiempo indeterminado y cambiará radicalmente nuestra manera de ahorrar e invertir”, continúa. “Por ejemplo, el riesgo de un activo financiero se suele medir por la variabilidad de sus precios”.

Así, una inversión más volátil se considera más arriesgada, ya que podemos esperar oscilaciones de precio más acusadas. Pues bien, en estos momentos, la verdadera medida del riesgo va a ser no poder compensar los efectos negativos de la inflación sobre nuestro patrimonio, que podrían ser devastadores. “La volatilidad es desagradable, pero la inflación es el verdadero cáncer para nuestro patrimonio en los largos plazos”, concreta el experto de BBVA.

Cambio en las preferencias del ahorrador

Las estrategias de inversión han ido cambiando a medida que el panorama ha ido modificándose. Obviamente, ahora dejar el dinero en la cuenta o en depósitos a plazo ya no es una opción válida para muchos ahorradores tradicionales.

“Estos ahorradores tradicionales se verán obligados a abandonar su zona de confort y adentrarse progresivamente en el mundo de la inversión, que implica volatilidad, pero que, al mismo tiempo, ofrece el potencial de rentabilidad necesario para que podamos proteger nuestro patrimonio contra los efectos negativos del aumento de los precios en el largo plazo”, sentencia Manteca.