La trayectoria que ha seguido NVIDIA (NVDA), el ejemplo paradigmático de la IA, en los últimos años es realmente increíble. Por supuesto, eso no es ninguna novedad. Pero lo que importa ahora es si los inversores están pagando demasiado por ese crecimiento, tanto en NVIDIA como en la IA en su conjunto.

La monstruosa trayectoria de NVIDIA

NVIDIA, que en su día fue un fabricante de chips conocido principalmente por atraer a los jugadores, comenzó a crecer en 2023 gracias a una nueva tecnología que solo unas pocas personas entendían realmente en ese momento: la IA generativa.

Luego, a medida que la IA se extendió en 2024, las esperanzas .-y las acciones de NVIDIA- se dispararon. A esto le siguió un mayor temor a una burbuja en la IA. Al igual que con el precio de las acciones de NVIDIA, un gráfico es la mejor manera de hacer justicia a estas preocupaciones:

Se habla tanto de la burbuja de la IA que parece que estemos en una burbuja de hablar de burbujas. Por eso algunos asesores dicen que todo este debate sobre la burbuja de la IA es una distracción. Estoy de acuerdo, ya que ni siquiera podemos estar seguros de que se trate de una burbuja, y yo diría que no lo es.

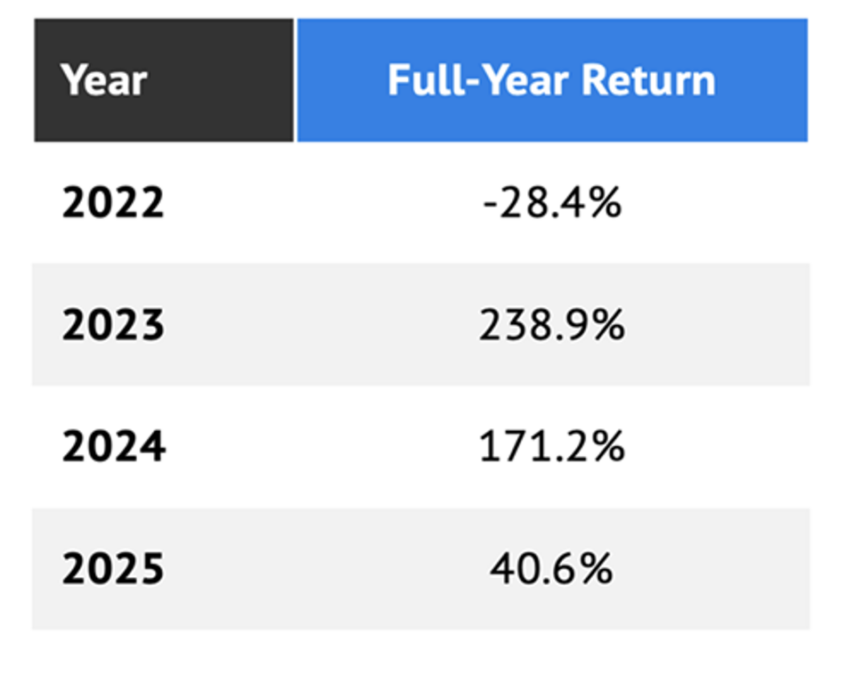

Para entender por qué digo esto, basta con fijarse en las acciones de NVIDIA. Observe esta tabla con su rendimiento en los últimos cuatro años.

CEF Insider

Aquí he desglosado los rendimientos anuales de NVDA desde 2022, año en el que las acciones se desplomaron junto con todo el sector tecnológico. Observe que su mejor año fue 2023 y que, desde entonces, sus ganancias se han moderado.

Si realmente se tratara de una burbuja, cabría esperar que las ganancias anuales siguieran aumentando hasta alcanzar un techo. Pero ese no es el caso. De hecho, yo diría que estamos viendo cómo una empresa enormemente infravalorada se está convirtiendo en una empresa valorada de forma justa.

Para analizar esto en profundidad, veamos cuánto están pagando los inversores por los beneficios de NVIDIA. Para ello, observaremos la relación precio-beneficio (P/E) de las acciones (en morado a continuación). Como puede ver, coincide aproximadamente con la de la «aburrida» cadena minorista Costco (COST).

Ycharts

Creo que estarás de acuerdo en que con sus ingresos basados en las cuotas de sus socios, es una fuente de ingresos bastante fiable. Esto demuestra que los inversores están empezando a ver a NVIDIA de la misma manera.

Tenga en cuenta también que la relación P/E de NVIDIA fue inferior a la de Costco durante la mayor parte de 2025.

En otras palabras, no se trata de una valoración exagerada. De hecho, ninguna de las acciones de las «Magnificent 7» tiene actualmente una valoración más alta que Costco. Es decir, excepto Tesla (TSLA), que en muchos sentidos vive en su propio mundo.

Sin duda, algunos aspectos del ámbito de la IA parecen burbujeantes, como las 700 rondas de financiación inicial que atrajeron 10 millones de dólares o más en 2025. Esto demuestra que los inversores de capital riesgo están haciendo apuestas realmente descabelladas en este ámbito.

Pero eso no es señal de una burbuja. De hecho, cuando trabajaba en Wall Street, a principios de la década de 2010, escuché las mismas preocupaciones sobre la sobreinversión de capital riesgo (si no recuerdan Juicero, fue un gran ejemplo de la insensatez del capital riesgo). El mercado siguió subiendo de todos modos.

Pero, ¿qué hay de todas las inversiones en infraestructura de las que oímos hablar, especialmente en torno a los centros de datos? Un informe dice que vimos una tasa de crecimiento de alrededor del 30 % en el gasto en centros de datos a mediados de 2025, hasta unos 40.000 millones de dólares en términos anualizados, y la Reserva Federal estima unos 41.200 millones de dólares. Sin embargo, ambas fuentes también citan un rápido crecimiento en la construcción en 2023 y 2024, por lo que la tasa de 2025 se moderó en realidad en comparación con la de 2024.

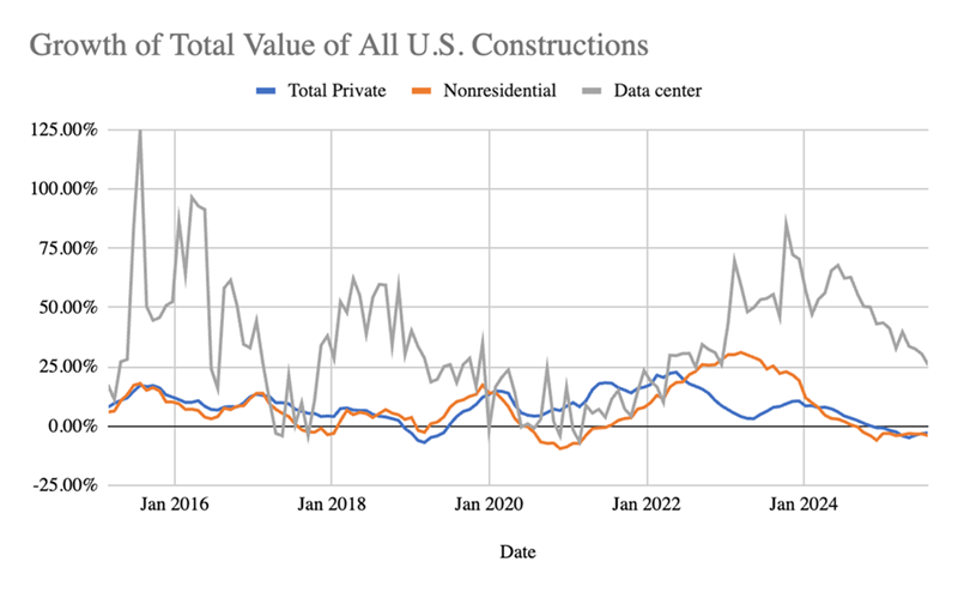

Si observamos la construcción privada total de propiedades no residenciales, según los datos de la Oficina del Censo, se observa una situación similar.

Oficina del Censo

Aquí podemos ver que el crecimiento del gasto en la construcción de centros de datos (línea gris) supera con creces todo el gasto no residencial (línea naranja) y el gasto total del sector privado (azul) a finales de 2023 y 2024. De hecho, eso también ocurrió a finales de la década de 2010.

En realidad, parece que el gasto en centros de datos simplemente está volviendo a los niveles previos a la pandemia. También cabe señalar que la tasa de crecimiento se ha ralentizado desde que alcanzara su máximo a finales de 2023, al igual que el crecimiento del precio de las acciones de NVIDIA, que también se ha moderado desde entonces. En otras palabras, está claro que no se trata de una burbuja; en todo caso, las cifras más alarmantes se registraron a finales de 2023.

Cómo estoy jugando con la «no burbuja» de la IA

Entonces, ¿cuál es el mejor enfoque para nosotros en este caso?

Por un lado, los datos indican que este mercado no está actuando de forma irracional. Por el contrario, las valoraciones sugieren un mercado maduro, y nuestra mejor estrategia es mantener la inversión y la diversificación.

La mayoría de la gente optaría por un fondo indexado como el SPDR S&P 500 ETF (SPY) en una situación como esta. Pero nosotros queremos dividendos, y el triste rendimiento del 1 % del SPY no nos basta.

En este mercado, mientras esperamos que la IA continúe su expansión por la economía estadounidense, es fundamental obtener una gran parte de nuestra rentabilidad en forma de dividendos en efectivo. Por eso preferimos un fondo de capital fijo (CEF) como el Adams Diversified Equity Fund (ADX), una inversión a largo plazo de mi servicio CEF Insider.

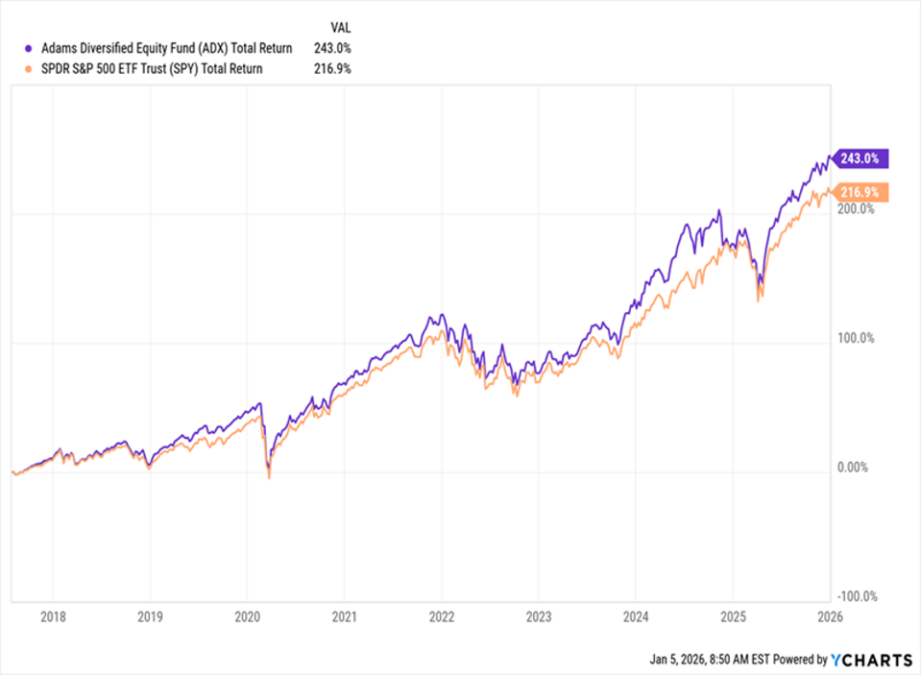

ADX es un generador de riqueza a largo plazo probado, tanto en forma de dividendos como de ganancias de capital. Desde que compramos el fondo con un rendimiento del 7,9 % en julio de 2017, ha obtenido un rendimiento del 243 % en ganancias y dividendos, en el momento de escribir este artículo, superando con creces al S&P 500.

Ycharts

Esto se debe a la habilidad de la dirección para seleccionar acciones (ADX posee NVIDIA, junto con muchas otras acciones importantes del S&P 500). Su perspicacia proviene de la larga memoria institucional de ADX: el fondo tiene sus orígenes en 1854, sí, a mediados del siglo XIX.

Y luego está esa fuente de ingresos, responsable de una gran parte de la rentabilidad total del fondo: el rendimiento del 7,9 % de ADX es aproximadamente siete veces superior al de las acciones típicas del S&P 500 (tenga en cuenta que los pagos de ADX varían ligeramente en función del rendimiento de su cartera).

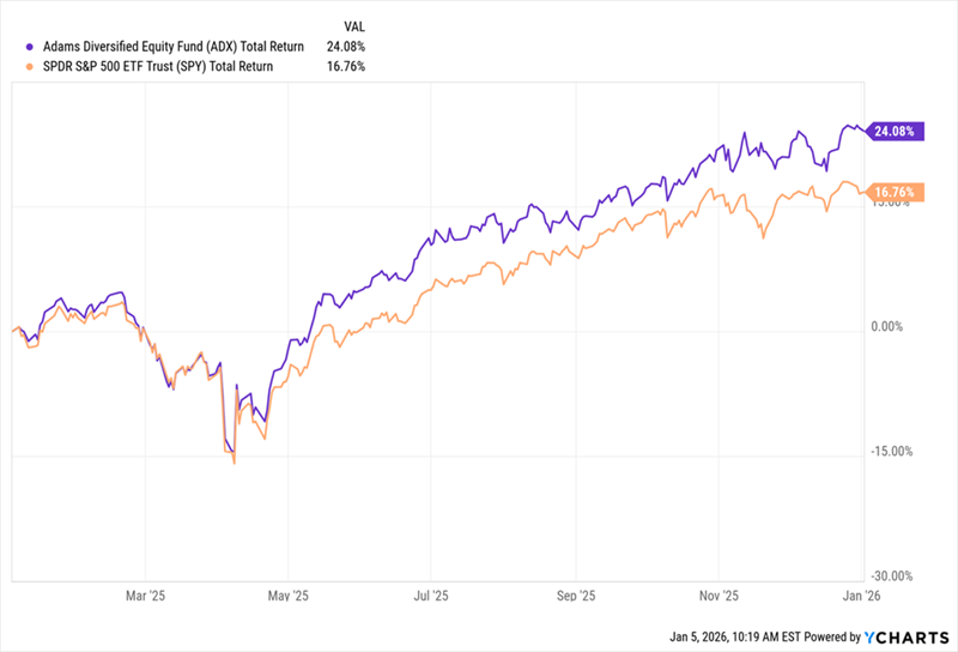

Lo curioso de los CEF como ADX es que, cuando los inversores evalúan su rendimiento, tienden a fijarse solo en la rentabilidad del precio, y no en la rentabilidad total (incluidos los dividendos), como comentamos la semana pasada. Y en términos de precio, ADX obtuvo una rentabilidad del 15,5 % en 2025, algo menos que el 16,4 % de un fondo indexado al S&P 500. Pero si añadimos los dividendos reinvertidos, veremos que ADX (en morado abajo) superó fácilmente al mercado.

Ycharts

Los CEF como ADX están bien posicionados para seguir superando a un mercado bursátil en alza. Cualquiera que deje que los temores de una burbuja le mantengan fuera del mercado (y de este gran fondo) se está perdiendo tanto los ingresos como las ganancias de capital.

Michael Foster es el analista de investigación principal de Contrarian Outlook.