Era un día soleado de agosto de 2017, y el director ejecutivo de CoreWeave, Michael Intrator, estaba empezando a pensar que podría incendiar su torre de oficinas de Manhattan.

Docenas de potentes GPU Nvidia estaban conectadas a cada toma de corriente disponible, procesando los complejos cálculos necesarios para minar criptomonedas, y desprendían un calor infernal. Con el aire acondicionado apagado durante el fin de semana, la oficina del sexto piso del Distrito Financiero se había convertido en un caluroso lugar con 54 grados Celsius. «Me volví loco. Esto no estaba hecho para esto», dice Intrator. «Pensé: ‘Tenemos que irnos. Tenemos que irnos ‘».

Él y sus cofundadores, Brian Venturo y Brannin McBee, trabajaron frenéticamente para desconectar servidores que estaban casi demasiado calientes para tocarlos y cargarlos en una camioneta antes de dirigirse a Nueva Jersey, donde un garaje adecuadamente ventilado con un gigantesco extractor de aire los esperaba para enfriarlos.

Casi una década después, algunas cosas no han cambiado. Intrator sigue utilizando GPU, pero a una escala exponencialmente mayor. Ahora tiene unas 250.000 de ellas almacenadas en los 33 centros de datos que opera CoreWeave, alquilando el acceso a su capacidad de procesamiento numérico a clientes ávidos de recursos. Antaño populares para renderizar gráficos para videojuegos y minar criptomonedas, las GPU (unidades de procesamiento gráfico), comúnmente diseñadas por el gigante de chips Nvidia, se han convertido en un motor crucial para la inteligencia artificial. El acceso a ellas puede determinar el futuro de una empresa, y CoreWeave, que cotiza en el Nasdaq, ha construido un negocio de 50.000 millones de dólares (capitalización bursátil) al convertirse en uno de sus intermediarios de referencia, prestando servicios a empresas como Microsoft, OpenAI y Meta en la carrera por el dominio de la IA.

Aún existe el riesgo de incendio, al menos en términos monetarios. Tras ser pionero en un nuevo tipo de financiación que permitió a CoreWeave obtener 29 000 millones de dólares, principalmente en préstamos respaldados por sus GPU, Intrator ahora equilibra las dudas de los accionistas sobre el aumento de la deuda y el temor generalizado a una burbuja de IA con su ambición más amplia: proporcionar computación no solo a los gigantes tecnológicos, sino a todas las empresas que integran IA en sus operaciones.

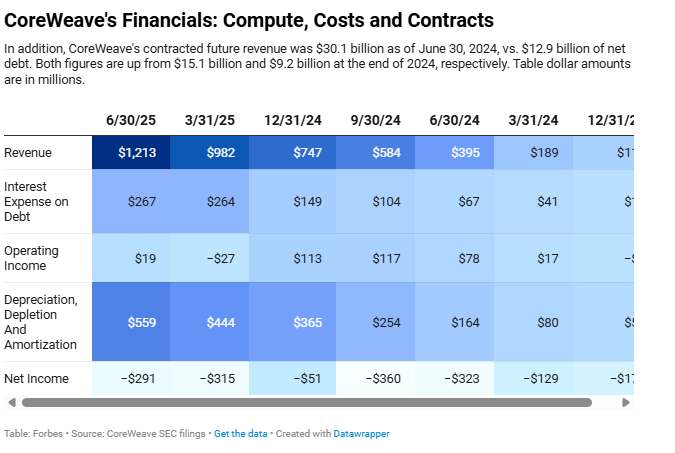

No es un objetivo descabellado. En menos de una década, la empresa con sede en Livingston, Nueva Jersey, ha creado un imperio de centros de datos, registrando 1.900 millones de dólares en ingresos en 2024 (pérdidas netas: 860 millones de dólares, con un margen negativo del 45 %) y 2.200 millones de dólares en el primer semestre de 2025 (pérdidas netas: 605 millones de dólares, o un -28 %). Para 2031, espera recaudar otros 30.000 millones de dólares, principalmente mediante contratos con clientes de primera línea como IBM y Meta, y una serie de startups de IA como Cohere y Mistral. El precio de sus acciones se ha más que duplicado desde su salida a bolsa en marzo, superando con creces la rentabilidad del Nasdaq, que fue del 23,9 %, y creando al menos cinco multimillonarios en el proceso. Intrator, de 56 años, ahora tiene una fortuna de 6.700 millones de dólares, lo que lo ha colocado en la lista Forbes 400 de los estadounidenses más ricos por primera vez, junto con el cofundador Venturo, de 40 años, quien posee una fortuna de 4.200 millones de dólares. Los cofundadores McBee y Peter Salanki, así como el inversor inicial Jack Cogen, también son nuevos multimillonarios gracias a CoreWeave.

Guerin Blask para Forbes

El notable crecimiento de la compañía se debe a la feroz demanda mundial de GPU. Las startups han tenido dificultades para obtener estos sofisticados chips desde que ChatGPT se popularizó enormemente en 2022, e incluso OpenAI retrasó en febrero el lanzamiento de una importante actualización de su modelo por quedarse sin chips para ejecutarlo. Esto significa que quien tenga GPU tiene la llave de una enorme oportunidad de negocio: el mercado de la computación en la nube con IA alcanzó los 230 000 millones de dólares en 2024 y, si el auge continúa, se prevé que alcance los 400 000 millones de dólares para 2028, según analistas de Wall Street. «Nunca he visto un desequilibrio entre la oferta y la demanda como este en los 40 años que llevo invirtiendo», afirma Mark Klein, director ejecutivo de SuRo Capital, que invirtió un total de 25 millones de dólares en CoreWeave.

Gracias a su buen instinto, una gran predisposición al riesgo y una pizca de suerte, Intrator se dio cuenta pronto de que las reservas de GPU de su empresa de criptomonedas podían servir para algo más que acuñar tokens. Una relación estratégica con Nvidia contribuyó al resto, posicionando a CoreWeave como uno de los principales proveedores de nube para la era de la IA.

Al principio, los inversores de Silicon Valley no estaban convencidos de que CoreWeave pudiera competir con titanes de la nube bien capitalizados como Amazon, Microsoft y Google, que siguen siendo archicompetidores y, en algunos casos, clientes importantes. «La abrumadora mayoría de [los inversores] pensó que estábamos locos», dice Intrator. Rechazado por los inversores de capital riesgo, recurrió a los mercados de deuda, lo que él llama «dinero de la Costa Este». Acreedores privados de primer nivel como Blackstone y Magnetar financiaron la construcción multimillonaria de la infraestructura de CoreWeave para que pudiera capitalizar el apetito insaciable de la IA por la computación. La financiación de la deuda también significó que Intrator y sus cofundadores se aferraron a un capital más preciado; Intrator retiene el 13%, Venturo el 7%. La escala es la clave, dice Venturo. «La intensidad de capital de este negocio es lo único que importa».

Los críticos están alarmados por la deuda de 11.200 millones de dólares que figura en el balance de CoreWeave. Y con tipos de interés que oscilan entre el 7% y el 15%, los gastos siguen siendo elevados: la compañía gastó más de 250 millones de dólares en intereses sobre esa deuda el trimestre pasado, con tan solo 19 millones de dólares en ingresos operativos. Además, aproximadamente la mitad de los activos de CoreWeave son GPU, que se dice que se deprecian en seis años, o menos, ahora que Nvidia actualiza sus chips con mayor rapidez. El analista de DA Davidson, Gil Luria, no se anda con rodeos: «Esta es una entidad que destruye el valor».

Los detractores también señalan que el 62% de los 1.900 millones de dólares en ingresos de CoreWeave en 2024 provinieron de un cliente extremadamente importante: Microsoft. Sin embargo, esta dependencia no durará mucho: OpenAI se ha comprometido a invertir un total de 15.900 millones de dólares en la infraestructura de CoreWeave durante los próximos cinco años y recibió una participación de 350 millones de dólares en la empresa. CoreWeave firmó recientemente un acuerdo para suministrar potencia informática a Google, e IBM también ha estado utilizando los clústeres de GPU de CoreWeave. «Nuestros investigadores pueden centrarse en la IA y menos en la infraestructura», afirma Hillery Hunter, director de tecnología de IBM Cloud.

Luego está la pregunta existencial: ¿Es el auge de la IA realmente una burbuja? En la primera mitad de 2025, los inversores invirtieron 104 000 millones de dólares en startups de inteligencia artificial con valoraciones altísimas, según PitchBook, apostando a que la IA realmente resultaría tan revolucionaria como internet o la automoción y revolucionaría industrias enteras. Eso aún no ha sucedido. A pesar de invertir miles de millones en IA generativa, muchas empresas no han obtenido un rendimiento sustancial. La mayoría de las empresas de IA aún no han obtenido beneficios. Incluso Sam Altman, el principal portavoz de IA, advierte que los inversores demasiado entusiastas podrían «quemarse». Esto es especialmente preocupante para CoreWeave, dada su precaria y altamente apalancada posición como principal proveedor de GPU de la industria. Dicho de otro modo: si esta burbuja explotara, el negocio de CoreWeave se derrumbaría con ella.

IEl talento de Ntrator para el análisis creativo de números surgió por primera vez cuando era comerciante de materias primas en Natsource, una gestora neoyorquina de activos de gases de efecto invernadero y comercialización de créditos de carbono. Allí, desde 1998, pasando por el escándalo de Enron, hasta 2014, aprendió a convertir la contaminación en un instrumento financiero, tal como lo haría más tarde con las GPU.

Tras el fracaso de su primera empresa, un fondo de cobertura de gas natural, Intrator y sus cofundadores dieron un giro y formaron Atlantic Crypto en 2017 para minar ether. «Fundamos la empresa con una tarjeta de crédito», dice Intrator. «Pensamos: ‘Bueno, compraré un par de GPU. ¿Qué demonios?'».

Cuando las criptomonedas experimentaron una de sus periódicas caídas en 2018, los cofundadores compraron miles de GPU a mineros que estaban cerrando por una miseria y obtuvieron unos 80 millones de dólares en ingresos gracias a la minería. «Ethereum los mantuvo a flote el tiempo suficiente para que pudieran hacer la transición a la IA», afirma Nic Carter, uno de los primeros inversores.

Dada la volatilidad del ether, Intrator se dio cuenta de que la apuesta más lucrativa no era la criptomoneda inestable, sino el equipo utilizado para minarla. Sus servidores podían configurarse para diferentes casos de uso: renderizado de imágenes 3D, animación o las primeras pruebas de IA. En 2019, cambiaron sus GPU de minería «de mala calidad» por chips de alta calidad para centros de datos, a un precio de dólar por dólar. «En retrospectiva, fue una genialidad», dice Venturo.

Su primera incursión en la IA llegó a finales de 2021 gracias a una colaboración con Eleuther AI, una organización de investigación sin ánimo de lucro con sede en Washington, D.C. CoreWeave invirtió dos millones de dólares en la compra de varios chips A100 de Nvidia y construyó un clúster de 96 GPU para la organización, que entrenaba un potente modelo de lenguaje de código abierto de gran tamaño. Cumplía con las expectativas de Eleuther, pero presentaba numerosos errores, problemas de red y de almacenamiento. En un momento dado, los empleados de la organización tuvieron que usar un dispositivo de almacenamiento externo para descargar manualmente los datos y garantizar que el sistema no se bloqueara. «Esa fue la instrucción para aprender a construir la infraestructura», afirma Intrator.

También fue una vía para conseguir algunos de los primeros clientes. A través de Eleuther, CoreWeave encontró Stability AI, creadora de un generador viral de texto a imagen con IA llamado Stable Diffusion. Fue entonces cuando Venturo vislumbró una enorme oportunidad de negocio. Pero CoreWeave tendría que apostar a fondo por los chips de Nvidia para aprovecharla. Sería «lo más importante que esta empresa haría jamás», afirma.

Para comprar esas GPU, CoreWeave necesitaba dinero en efectivo, mucho y rápido. A finales de 2022, la gestora de activos Magnetar Capital, con sede en Evanston, Illinois, invirtió 100 millones de dólares, lo que le dio a CoreWeave la munición necesaria para comprar miles de chips Nvidia H100 y proporcionar potencia computacional para IA a escala. Posteriormente, codirigió una ronda de financiación de 2300 millones de dólares, el primer préstamo de CoreWeave respaldado por GPU. La genialidad de Intrator: convencer a Magnetar para que asegurara los fondos utilizando como garantía los mismos chips que compraba. «Sentaron las bases para la financiación de deuda en el sector de las GPU», afirma Darrick Horton, director ejecutivo de TensorWave, rival de la computación en la nube.

Fue una decisión arriesgada y sin precedentes, pero cuando ChatGPT popularizó la IA en noviembre de 2022, la apuesta de Intrator dio sus frutos. En enero de 2023, CoreWeave firmó un acuerdo de 300 millones de dólares con Inflection, la empresa pionera en IA, para construir un clúster de IA de 22 000 GPU, uno de los más grandes del mundo en aquel momento. «Pasamos de no tener nada vendido a tenerlo todo vendido cinco veces», afirma Venturo.

Para diciembre de 2022, CoreWeave había comprado tantas GPU de Nvidia que sus directivos se dieron cuenta. Los cofundadores recibieron una llamada inesperada: el CEO de Nvidia, Jensen Huang, quería hablar. Veinte minutos después, estaban en una videollamada con él, proponiéndole al cofundador de la mayor empresa de semiconductores del mundo invertir en una antigua empresa de minería de criptomonedas sin nombre.

Huang vio en CoreWeave una oportunidad para fortalecer el dominio de Nvidia en el mercado de la IA al impulsar un futuro comprador para sus complejos chips, con la experiencia técnica necesaria para operarlos eficientemente, afirma Intrator. Nvidia invirtió unos 350 millones de dólares en CoreWeave por una participación del 5% (ahora valorada en 2500 millones de dólares) y le otorgó el estatus de «élite» en su red de socios, colocándola a la vanguardia de los chips más vanguardistas de la compañía. (Nvidia declinó hacer comentarios para este artículo).

Es una relación bastante incestuosa. (Intrator prefiere «simbiótica»). Nvidia es proveedor, inversor y cliente; ha pagado a CoreWeave al menos 320 millones de dólares por su infraestructura y acordó comprar su capacidad no vendida hasta 2032. Pero no es en absoluto una relación entre iguales. En el año fiscal 2025 (finalizado en enero), Nvidia obtuvo 72.900 millones de dólares de beneficios sobre 130.500 millones de dólares de ingresos. Su capitalización bursátil actual supera los 4,3 billones de dólares. Luria, analista de DA Davidson, lo expresa sin rodeos: «CoreWeave no existiría si Nvidia no lo quisiera».

A medida que CoreWeave conseguía contratos más grandes, se endeudaba más para cumplirlos. En 2023, llegó a un acuerdo con Microsoft, que, según se informa, planea invertir 10 000 millones de dólares en sus servicios de computación en la nube hasta 2030. Esto fue suficiente para que Blackstone liderara la financiación de deuda por 2300 millones de dólares en 2023, seguida de un mayor cheque de 7500 millones de dólares en 2024. «Estamos suscribiendo contratos, capacidad y potencia, no una ‘historia’ específica», afirma Jas Khaira, director ejecutivo sénior de Blackstone, y añade que el proceso de diligencia debida garantizó la integridad de los contratos y que clientes como Microsoft no pudieran marcharse fácilmente.

Dentro de un centro de datos bien iluminado en Orangeburg, Nueva York, a unos 40 minutos al norte de Midtown Manhattan, filas de lo que parecen bolsas de suero de hospital cuelgan sobre largas filas de estanterías negras abarrotadas. Cada bolsa dispensa una gota de líquido refrigerante verde neón a un rack de servidores con GPU cuando es necesario, manteniéndolos a la temperatura segura y siempre activos que ayuda a financiar la considerable inversión de CoreWeave en ellos.

La cantidad de ingresos que esos servidores pueden generar depende de dos cosas: durante cuánto tiempo la demanda de computación de IA superará la oferta y cuánto tardarán las empresas de IA en ponerse al día. Microsoft, por ejemplo, se proyecta que gaste unos 80 000 millones de dólares en sus propios centros de datos en 2025. Se informa que Open AI firmó recientemente un acuerdo de 300 000 millones de dólares con Oracle para proporcionar computación (parte de su asociación con Stargate respaldada por el presidente Trump), lo que pone en duda el futuro de sus contratos con CoreWeave. Además de los incumbentes de hiperescalamiento, CoreWeave también debe luchar contra rivales de computación en la nube como Crusoe, Nebius y Lambda Labs, muchos de los cuales han conseguido contratos con los grandes clientes tecnológicos de CoreWeave, que utilizan múltiples proveedores de nube para reducir la dependencia de solo uno. «La renovación y la retención son un riesgo», dice el analista de Macquarie, Paul Golding.

“Pensamos en el riesgo de una manera más sofisticada que casi cualquier otra persona en este sector”.

Michael Intrator, director ejecutivo de CoreWeave

Y luego está la deuda. CoreWeave no tiene previsto dejar de endeudarse con sus GPU como garantía; la deuda podría ascender a 30 000 millones de dólares en dos años, según las proyecciones de JPMorgan. Algunos analistas están preocupados por el riesgo de hacerlo, especialmente ante las continuas pérdidas netas (2100 millones de dólares en total desde 2023) en un sector en constante evolución.

Intrator ya ha escuchado y desestimado todo esto antes. «No me digas, estoy pidiendo dinero prestado», dice, gesticulando desafiante a sus detractores de Wall Street de camino a la oficina de CoreWeave en Manhattan. McBee lo respalda. «No hay ningún riesgo», dice, de forma sorprendente.

Afirman que cada contrato de CoreWeave (con una duración promedio de cuatro años) incluye la mayoría de los costos de entrega (GPU, desarrollo de centros de datos y pago de intereses), además de la depreciación y el mantenimiento. Si todo sale según lo previsto, CoreWeave obtiene una parte de las ganancias, además del valor de sus GPU. Generalmente, los contratos se estructuran para generar aproximadamente 2 dólares de ingresos por cada dólar de deuda a pagar, afirma McBee. El riesgo, por supuesto, es que el auge de la IA se convierta en una burbuja y explote, y que esos contratos nunca se cumplan, dejando a CoreWeave con una gran cantidad de servidores inactivos y una montaña de deuda.

El analista de Citi, Tyler Radke, pronostica que CoreWeave podría ser rentable ya el próximo año. Está perdiendo dinero debido al pago de intereses y a los altos costos iniciales de construcción de la infraestructura. «Pensamos en el riesgo de una manera más sofisticada que casi cualquier otra empresa del sector», afirma Intrator.

Quizás. Pero muchas agencias de calificación crediticia clasifican los últimos bonos de CoreWeave como basura. Incluso si la época de bonanza continúa, la situación podría empeorar rápidamente si la compañía no cumple lo prometido con la rapidez prometida.

Luego están las incógnitas conocidas: obstáculos regulatorios, contratiempos de fabricación, oposición local. Las protestas por sí solas ya han detenido o ralentizado 64 mil millones en proyectos de centros de datos, según Data Center Watch. Y CoreWeave ya enfrenta oposición por una nueva instalación en Lancaster, Pensilvania, donde está invirtiendo 6 mil millones. Cuando esté terminada, se espera que consuma cuatro veces más energía que todos los hogares de la región, dice la residente de Lancaster Emma Burgess. Los residentes de la comunidad conocida por su historia Amish recientemente llenaron las reuniones del consejo municipal para expresar sus preocupaciones: muy poca participación de la comunidad, demasiada electricidad, demasiada contaminación (tanto del aire como del ruido). McBee dice que no ha habido resistencia en el sitio, pero reconoce que «vas a romper cosas en el camino». Debido a que los centros de datos de IA de CoreWeave deben estar en 24/7/365, no pueden estar sujetos a las fluctuaciones que vienen con la energía eólica y solar. Entonces, por el momento, «es gas», dice McBee. “Eso es lo que preferimos.”

En mayo, CoreWeave adquirió Weights & Biases, desarrollador de software de IA, por 1000 millones de dólares, un acuerdo que espera diversifique su cartera de clientes. La adquisición prevista de Core Scientific, propietaria de centros de datos, por 9000 millones de dólares —que podría aportar unos 1,5 gigavatios de potencia contratada adicional— cuadruplicaría con creces la potencia activa actual de CoreWeave, siempre que los reguladores y los accionistas lo permitan. Próximamente: invertir en startups de IA con una combinación de efectivo y acceso a GPU.

La situación es volátil. La capitalización bursátil de CoreWeave ha fluctuado en unos 70 000 millones de dólares desde su inestable salida a bolsa en marzo. Los aranceles podrían desestabilizar aún más sus resultados. Su mayor cliente acaba de firmar un importante acuerdo con un rival que está invadiendo rápidamente su territorio. Los retrasos, tanto de capital como de equipo, podrían arruinar la ventaja inicial de CoreWeave. Nada de esto ha inquietado a Intrator, quien confía en que su deuda respaldada por GPU se amortizará y mantendrá a su empresa en crecimiento junto con la creciente demanda de computación de IA. A medida que los mercados suban, también lo hará CoreWeave, impulsado por las apuestas previsoras que lo convirtieron en un gigante de 50 000 millones de dólares en tan solo seis años. Pero aún está en deuda con la mayor apuesta de todas: que la burbuja de la IA no explote.