Olvídate por un momento de las tasas de los certificados de depósito bancarios. Si quieres más intereses, analiza algo que tienes justo delante: la cuenta bancaria que usas para cobrar tu sueldo y pagar tus facturas.

Lo más probable es que no estés ganando nada con tus activos líquidos. Puedes solucionarlo. Puedes obtener un 4%. A continuación, se presentan cuatro soluciones para elegir; una de ellas, curiosamente, proviene de un banco que participa en el robo de cuentas corrientes habitual. Además de estas recomendaciones, encontrará consejos para proteger su dinero de los ladrones. El problema: Necesitas una gran cantidad de efectivo para cubrir cheques y otros débitos, una cantidad lo suficientemente grande como para eliminar el riesgo de un pago devuelto. Si tu suma a prueba de devoluciones promedia $15,000, $600 al año en intereses potenciales se te escapan del bolsillo. Con un poco de esfuerzo, puedes recuperar estos intereses. Cada una de las cuatro soluciones consta de dos partes. Se crea una cuenta de transacciones con un saldo relativamente bajo y se le asocia una cuenta de inversión con una suma considerable. Esta suma se destina a un fondo mutuo del mercado monetario o a un fondo cotizado en bolsa (ETF) que funciona como un mercado monetario.

La cuenta de transacciones realiza la mayoría de las funciones que se esperan de un banco. Recibe pagos electrónicos de nóminas, prestaciones del Seguro Social y similares; realiza desembolsos electrónicos de facturas de servicios públicos, el pago total de saldos de tarjetas de crédito y similares; y puede utilizarse para enviar dinero electrónicamente a un recaudador de impuestos o a otra cuenta financiera. La cuenta de inversión contiene la mayoría de sus activos a corto plazo. También podría incluir todas sus demás acciones y bonos. Hablamos de cuentas sujetas a impuestos. Las cuentas de jubilación son un tema aparte. Además, esta conversación está dirigida a quienes liquidan el saldo total de sus tarjetas de crédito. Si mantiene un saldo pendiente en su tarjeta, busque asesoramiento en otro lugar.

Solución n.° 1: Fidelity Investments

Abra dos cuentas: una de corretaje y lo que Fidelity llama una Cuenta de Administración de Efectivo. La CMA gestiona todos los débitos y créditos diarios y paga cerca del 4% de interés sobre el Mercado Monetario del Gobierno disponible allí. Evite la cuenta asegurada por la FDIC de Fidelity, que tiene un rendimiento pésimo. (Consulte «¿Quién la necesita? «).

La cuenta de corretaje ofrece numerosas opciones de inversión, incluyendo un fondo del mercado monetario que solo incluye bonos del Tesoro. Procure mantener un saldo relativamente pequeño en la cuenta de corretaje y una suma considerable en la cuenta de corretaje.

Sus dos cuentas de Fidelity pueden vincularse mediante una «protección contra sobregiros autofinanciada», mediante la cual la CMA utiliza automáticamente el fondo monetario de la cuenta de corretaje para evitar que su saldo baje de $0 (o, si lo prefiere, un saldo objetivo). Solicite cheques para el mercado monetario de corretaje para tener la opción de pagar facturas importantes, como impuestos estimados, por correo, y así obtener unos días adicionales de intereses.

Mientras estés en ello, consigue una tarjeta Visa de Fidelity, que ofrece un reembolso del 2%.

Ventajas: Las 216 sucursales de Fidelity sin cita previa y su excelente plataforma para negociar acciones, bonos del Tesoro y fondos cotizados en bolsa.

Desventaja: no hay cheques de caja.

¿Qué pasa con los ladrones?

Fidelity, Chase y Schwab con gusto vincularán una tarjeta de débito a su cuenta de transacciones. Chase tiene su propia red de cajeros automáticos; Fidelity y Schwab le reembolsarán las comisiones del cajero automático. Le recomiendo que rechace la tarjeta. Vanguard no tiene tarjeta de débito, pero ofrece enlaces a Venmo y PayPal. Evite estos enlaces.

La tecnología financiera te ofrece una comodidad increíble. También es conveniente para carteristas y hackers norcoreanos.

Proteja sus ahorros de los ladrones. Además de su relación financiera principal con una de las cuatro instituciones descritas anteriormente, abra una cuenta en otro banco, como Acme Bank & Trust, para el dinero que no usa. En Acme, obtenga una tarjeta de débito para usar en cajeros automáticos. Use Acme para depositar fondos en sus cuentas de Venmo, PayPal, GooglePay y ApplePay.

Alimenta a Acme mediante transferencias bancarias desde tu casa de bolsa. Alguien que piratee Acme no tendrá acceso a la cuenta de la casa de bolsa.

Otras medidas de seguridad: opte por la autorización de dos factores en cuentas financieras y cuentas de correo electrónico; nunca use su teléfono para mirar su cuenta de corretaje; no permita que su navegador guarde la contraseña de una cuenta financiera; acceda a la cuenta de corretaje solo desde su casa o desde un Wifi muy seguro.

Solución n.° 2: Vanguard

Abra lo que Vanguard llama una cuenta Cash Plus. Cash Plus gestiona las transacciones electrónicas diarias y paga un 3,65 % sobre un saldo asegurado por la FDIC. Mantenga una pequeña cantidad en la cuenta de la FDIC y una suma importante invertida en el Mercado Monetario del Tesoro de Vanguard. Las acciones de este fondo son uno de los pocos valores permitidos en Cash Plus, por lo que no es necesario tener una cuenta de corretaje, pero es recomendable tener cierta flexibilidad, así que abra también una cuenta de corretaje.

Puedes transferir entre ambas cuentas, pero no hay una conexión directa, así que debes estar atento a los saldos. Después de un año, puedes emitir cheques. Solicita cheques para el fondo de dinero y úsalos para gastos importantes como la matrícula universitaria y los impuestos estimados.

Vanguard opera con menos recursos que Fidelity. Con ratios de gastos más bajos en sus fondos monetarios, sus rendimientos son mejores, pero cuando pides ayuda, pasas más tiempo en espera.

Ventaja: Buenas tasas de interés, excepto en el saldo Cash Plus.

Desventajas: no hay sucursales, no hay cheques de caja, servicio al cliente mediocre.

Solución n.° 3: JP Morgan Chase

Abra una cuenta corriente. Luego, abra una cuenta de corretaje autodirigida y sin comisiones. Transfiera a la cuenta de corretaje al menos 250,000 dólares en activos, que pueden ser acciones que compró hace tiempo (no tiene que vender nada). Esto le permitirá obtener un bono de 700 dólares por ser nuevo cliente y le protegerá de cargos innecesarios en la cuenta corriente. En la cuenta de corretaje, mantenga una suma importante invertida en un fondo cotizado en bolsa (ETF) de letras del Tesoro. Mantenga la menor cantidad posible en la cuenta corriente, que paga un interés del 0,01%.

Use la cuenta corriente para los depósitos directos habituales, débitos automáticos, cheques en papel y acceso a la red de pago de facturas Zelle. Cuando el saldo de la cuenta corriente sea bajo, venda una parte del ETF. El siguiente día hábil, transfiera el dinero a la cuenta corriente.

Puede eliminar el retraso de un día guardando dinero en una cuenta de ahorros líquida (un mínimo de 50,000 dólares para abrir), pero esto paga solo el 3.6%, está sujeta a impuestos estatales y no lo exime de la obligación de mover dinero de la cuenta de corretaje a la cuenta corriente.

La pérdida de intereses en la cuenta de transacciones hace que esta sea una solución costosa. Sin embargo, obtiene una amplia red de sucursales y cajeros automáticos, acceso a cheques de caja (necesarios para comprar un auto o una casa) y una relación bancaria que puede ser útil si desea una hipoteca o un préstamo comercial.

Podrás encontrar ofertas similares en otros bancos a nivel nacional.

Ventaja: banca tradicional con atención presencial.

Desventaja: menores ingresos por intereses.

Solución n.° 4: Charles Schwab

Schwab, pionero en corretaje de descuento, cuenta con una filial bancaria que ofrece las mismas funciones que los bancos. Al igual que en Chase, se abren tanto una cuenta de corretaje como una cuenta corriente. Al igual que en Chase, la rentabilidad de la cuenta corriente es insignificante (0,05%). La principal diferencia radica en que Schwab cuenta con un atractivo fondo mutuo del mercado monetario con bonos del Tesoro.

Schwab ofrece protección contra rebotes: en caso de sobregiro, la cuenta corriente puede disponer de un préstamo de margen de la cuenta de corretaje. Pero usted debe liquidar el (costoso) préstamo de margen vendiendo participaciones en fondos de inversión.

Un fondo mutuo del Tesoro le resultará más conveniente que un ETF de letras del Tesoro si va a realizar transferencias frecuentes entre la cuenta de corretaje y la cuenta corriente. El ETF tiene un costo de transacción en forma de diferencial entre oferta y demanda, mientras que el fondo mutuo no tiene costo de transacción. Sin embargo, la opción del fondo mutuo no le ahorra la espera de un día entre el retiro y el acceso a los fondos.

Ventajas: servicios bancarios, incluyendo cheques de caja, y sucursales en 45 estados.

Desventaja: menores ingresos por intereses que en Fidelity o Vanguard.

FDIC: ¿Quién lo necesita?

Una opción popular para quienes utilizan un corredor de bolsa para sus operaciones bancarias es una cuenta cubierta por la Corporación Federal de Seguro de Depósitos (FDIC). Es una mala opción por dos razones: el rendimiento probablemente sea bajo y los intereses están sujetos al impuesto estatal sobre la renta.

Mejor: Mantén una suma mínima en la cuenta de transacciones, la que recibe el depósito directo de tu nómina y gestiona los pagos automáticos de servicios públicos y tarjetas de crédito. Guarda la mayor parte de tus activos líquidos en un fondo del Tesoro de EE. UU. Cuando la cuenta de transacciones tenga poco dinero, aprovisiona el fondo del Tesoro. Cuando esté llena, envía el dinero en la otra dirección.

Un fondo invertido en bonos del Tesoro estadounidense a corto plazo no presenta mayor riesgo crediticio que una cuenta bancaria respaldada por la FDIC. La única razón por la que la FDIC es segura es que, a su vez, está respaldada por el mismo Tesoro estadounidense.

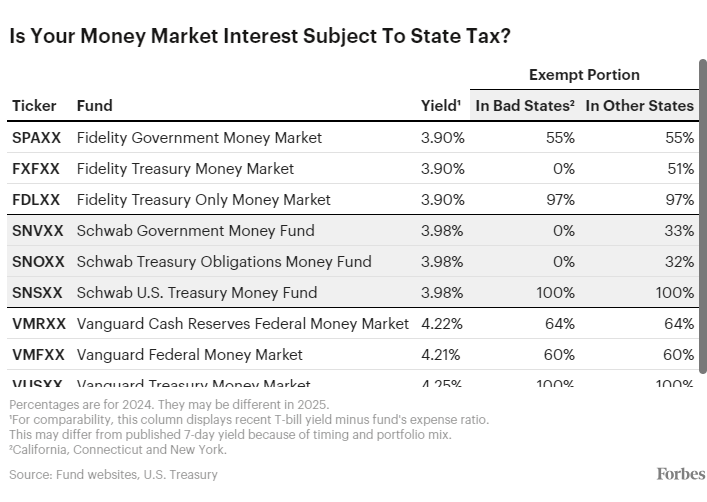

Para el fondo del Tesoro, puede utilizar un mercado monetario exclusivo de bonos del Tesoro de Vanguard, Fidelity o Schwab (consulte la tabla de rendimientos). Si su corredor no está entre ellos, utilice un fondo cotizado en bolsa (ETF) que posea el mismo tipo de letras y pagarés del Tesoro. Dos buenas opciones de ETF: SPDR Bloomberg T-Bill a 1-3 meses (ticker: BIL) y Vanguard 0-3 Month Treasury Bill (VBIL).

El precio del producto SPDR sube un centavo por día (redondeando aquí); después de un mes, distribuye un dividendo de 30 centavos y el precio se desploma en 30 centavos. Con el ETF, pero no con un fondo del mercado monetario, se incurre en un costo de transacción en forma de diferencial entre oferta y demanda de las acciones del fondo. Para los dos que mencioné, el costo es de $1.10 – $1.30 por cada $10,000 dólares de ida y vuelta. Además, con el ETF: no se recibe el efectivo hasta el día siguiente de la venta de acciones del ETF. En algunos casos, como cuando se utiliza un cheque para girar contra un fondo del mercado monetario, este no implica una espera de un día.

El objetivo de cualquier fondo del Tesoro es evitar que los recaudadores de impuestos estatales se encarguen de los intereses. Si vive en Texas o Florida, donde no se aplica impuesto sobre la renta, esto es irrelevante. Si vive en un estado con impuestos altos, sí importa. Los impuestos estatales pueden reducir de 20 a 50 puntos básicos (0,2 a 0,5 puntos porcentuales) la rentabilidad de un fondo del mercado monetario. Atención. Hay fondos con la palabra «Tesorería» en el nombre que invierten en acuerdos de recompra, los cuales no están exentos del impuesto estatal. Tres estados tienen un obstáculo adicional relacionado con los porcentajes de activos.