Warren Buffett, director ejecutivo y presidente de Berkshire Hathaway, escribe una

carta anual para proporcionar a los accionistas un manual del propietario de la empresa y nunca deja de ofrecer ideas extraordinarias. Buffett tiene un don único para explicar temas complejos de inversión en un formato digerible. Más adelante hablaremos más sobre el historial a largo plazo, pero Berkshire ha producido posiblemente el rendimiento extendido más notable para los inversores jamás registrado. Incluso en un período más corto, Berkshire ha superado significativamente al S&P 500. Como indicador aproximado del crecimiento del valor intrínseco de la empresa, el crecimiento del valor contable también ha superado con creces la apreciación del S&P 500. Si bien la carta de Buffett ofrece innumerables lecciones, este artículo condensará su misiva anual en tres ideas atemporales.

Lección 1: ser propietario de un negocio es superior al efectivo

Los accionistas de Berkshire pueden estar seguros de que invertiremos siempre una gran mayoría de su dinero en acciones, en su mayoría acciones estadounidenses, aunque muchas de ellas tendrán operaciones internacionales de importancia. Berkshire nunca preferirá la propiedad de activos equivalentes a efectivo a la propiedad de buenas empresas, ya sean controladas o de propiedad parcial. – Warren Buffett

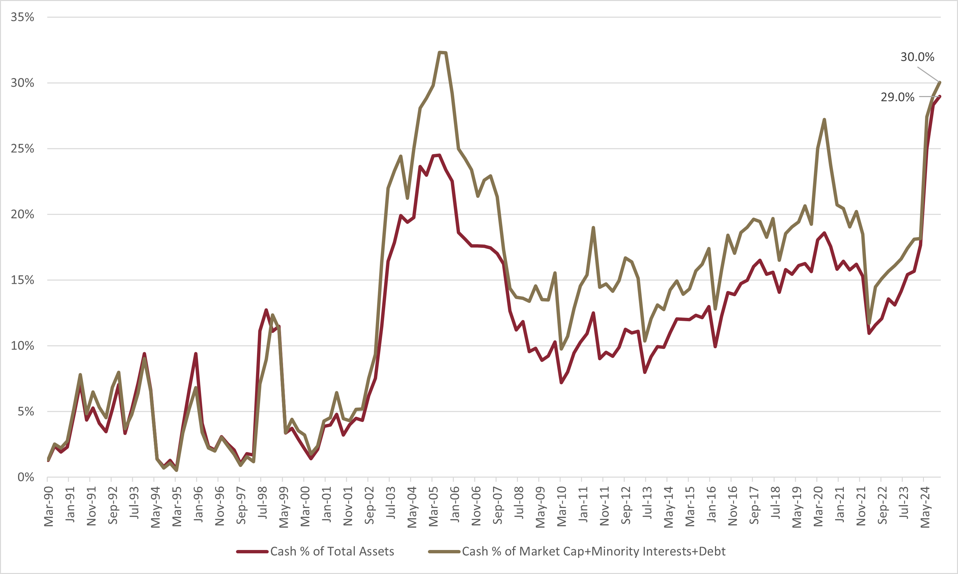

Aunque se ha hablado mucho de la acumulación de efectivo de 334.000 millones de dólares de Berkshire Hathaway, Buffett señaló que, teniendo en cuenta el tamaño sustancial de sus filiales de propiedad absoluta, la mayor parte de las inversiones de Berkshire siguen estando en acciones. Para citar directamente a Buffett: “A pesar de lo que algunos comentaristas consideran actualmente como una posición de efectivo extraordinaria en Berkshire, la gran mayoría de su dinero sigue estando en acciones. Esa preferencia no cambiará. Si bien nuestra participación en acciones negociables se redujo el año pasado de 354.000 millones de dólares a 272.000 millones de dólares, el valor de nuestras acciones controladas no cotizadas aumentó un poco y sigue siendo mucho mayor que el valor de la cartera negociable”.

Si bien sus comentarios son precisos, los niveles de efectivo en relación con el tamaño de los activos de Berkshire están en un máximo histórico desde que existen datos de Bloomberg. Si se utiliza la capitalización de mercado de Berkshire y algunos otros ajustes menores como indicador para capturar el valor de sus empresas de propiedad absoluta, los niveles de efectivo son altos, pero inferiores a los de mediados de 2005.

FIDEICOMISO GLENVIEW, BLOOMBERG, BERKSHIRE HATHAWAY

Buffett sostiene que tener dinero en efectivo o bonos no es una buena protección contra la inflación, ya que “el valor del papel moneda puede evaporarse si prevalece la locura fiscal. En algunos países, esta práctica temeraria se ha vuelto habitual y, en la corta historia de nuestro país, Estados Unidos ha estado cerca del borde. Los bonos con cupón fijo no brindan protección contra la descontrol de la moneda”.

En cambio, señala que las buenas empresas con poder de fijación de precios pueden adaptarse a la inflación diciendo: “Sin embargo, las empresas, así como los individuos con talentos deseados, generalmente encontrarán una forma de lidiar con la inestabilidad monetaria siempre y cuando sus bienes o servicios sean deseados por la ciudadanía del país”.

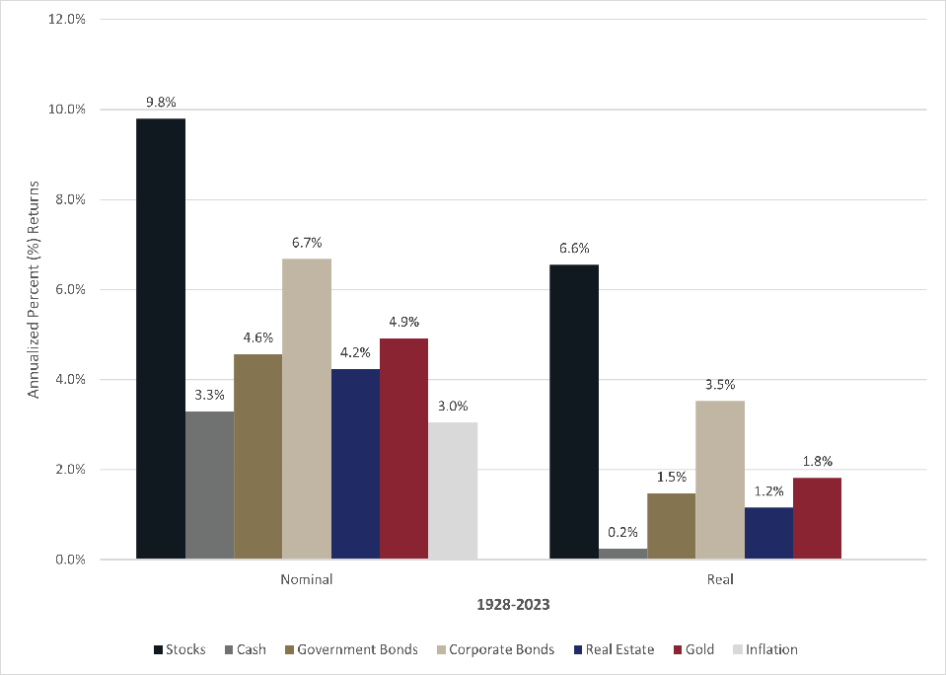

Los datos históricos a largo plazo sobre el rendimiento de las distintas clases de activos desde 1928 hasta 2023 muestran que la propiedad de empresas a través de acciones proporcionó los mayores rendimientos anualizados, tanto en términos nominales como reales. Estos rendimientos reales, después de la inflación, son esenciales para mantener y aumentar el poder adquisitivo. La preferencia de Buffett por poseer buenas empresas en lugar de efectivo se hace evidente cuando se compara el rendimiento de las acciones con los activos equivalentes al efectivo, que han proporcionado un rendimiento nominal más consistente pero más bajo, pero han tenido un rendimiento después de la inflación apenas positivo. Una vez que se consideran los impuestos y los gastos, las tenencias de efectivo, aunque más estables, han erosionado el poder adquisitivo con el tiempo.

FIDEICOMISO GLENVIEW, ASWATH DAMODARAN

También explicó el secreto de poseer acciones cuando dijo: “Es comprensible que las empresas realmente destacadas rara vez se ofrezcan en su totalidad, pero pequeñas fracciones de estas joyas se pueden comprar de lunes a viernes en Wall Street y, muy ocasionalmente, se venden a precios de ganga”.

Parece que la cantidad relativamente grande de efectivo que posee Buffett se puede atribuir a la falta de oportunidades “atractiva”. Buffett señala: “Somos imparciales en nuestra elección de vehículos de capital, invirtiendo en cualquiera de las dos variedades en función de dónde podemos invertir mejor sus ahorros (y los de mi familia). A menudo, nada parece atractivo; muy raramente, nos encontramos hasta el cuello de oportunidades”.

Algunas de las filosofías de inversión de Benjamin Graham, descritas en su libro “El inversor inteligente”, siguen siendo la piedra angular del proceso de inversión de Buffett. Graham pensaba que los inversores deberían considerar las acciones como si fueran propietarios de una parte de varias empresas, como si fueran un “socio silencioso” en una empresa privada. Por lo tanto, las acciones deberían valorarse como una parte del valor intrínseco de la empresa, no como algo cuyo precio en el mercado de valores cambia constantemente. Un inversor debería aprovechar la visión errática que el mercado de valores tiene de una empresa en lugar de permitir que éste le dicte lo que uno debe hacer. Valorar las acciones como un negocio y comprar acciones con un “margen de seguridad” permite a los inversores ignorar los estados maníacos o depresivos del mercado. Para Graham, el “margen de seguridad” significaba comprar a un precio inferior al “valor indicado o tasado”, lo que debería permitir que una inversión proporcione una rentabilidad razonable incluso si hay errores en el análisis.

Lección 2: la asignación de capital y la alineación de incentivos crean valor

Hace sesenta años, la gerencia actual tomó el control de Berkshire. Esa decisión fue un error –mi error– y nos afectó durante dos décadas. Charlie, debo enfatizar, detectó mi evidente error de inmediato: aunque el precio que pagué por Berkshire parecía barato, su negocio –una gran operación textil en el norte del país– estaba encaminado a la extinción. –Warren Buffett

Berkshire Hathaway no sería una marca conocida sin una trascendental decisión de asignación de capital al principio de la gestión de Buffett. A mediados de los años 60, Buffett adquirió el control de Berkshire Hathaway, una empresa textil de Nueva Inglaterra que fabricaba forros para trajes. En lugar de reinvertir en el negocio textil de baja calidad, utilizó el efectivo generado por esta empresa para invertir en empresas mejores, incluida GEICO. El negocio textil se cerró en 1985. Buffett le da crédito a Charlie Munger por convencerlo de asignar fondos a “empresas maravillosas” en lugar de invertir o reinvertir en empresas en dificultades, aunque sean baratas. Como dice Buffett ahora, “El tiempo es amigo de una empresa maravillosa, enemigo de la mediocre ” .

Buffett reiteró la importancia de las decisiones de asignación de capital en la carta de este año: «A veces, he cometido errores al evaluar la economía futura de una empresa que he comprado para Berkshire; cada uno de ellos es un caso de asignación de capital que salió mal. Eso sucede tanto con los juicios sobre acciones negociables (las consideramos como propiedad parcial de las empresas) como con las adquisiciones del 100% de las empresas».

En la carta, dedicó un espacio considerable a analizar el negocio de seguros de Berkshire, que tiene algunas características únicas en comparación con las empresas tradicionales. Parte del debate se centró en la asignación de capital al negocio de seguros: “Nunca debemos emitir pólizas con precios inadecuados para seguir en el mercado. Esa política es un suicidio corporativo”.

Warren Buffett y, en el pasado, Charlie Munger han hablado a menudo sobre la poderosa fuerza de los incentivos y sobre la importancia de tenerlos en cuenta a la hora de tomar decisiones y acuerdos de compensación. Buffett habló sobre la alineación de los incentivos de Berkshire entre la dirección y los accionistas: “Además, Greg (Abel), nuestros directores y yo tenemos una inversión muy grande en Berkshire en relación con cualquier compensación que recibamos. No utilizamos opciones ni otras formas de compensación unilaterales; si usted pierde dinero, nosotros también. Este enfoque fomenta la cautela, pero no garantiza la previsión”.

Buffett contó la historia de la negociación para comprar Forest River, un fabricante de vehículos recreativos (RV), al fallecido Pete Liegl. Liegl continuó administrando Forest River después de venderla a Berkshire hasta que falleció el año pasado. Liegl negoció un salario anual de 100,000, de dólares igual al salario de Buffett, y una bonificación anual del 10% de cualquier ganancia que excediera lo que la compañía estaba ganando en el momento de la venta. Buffett agregó esto al acuerdo de compensación: «Está bien, Pete, pero si Forest River hace alguna adquisición significativa, haremos un ajuste apropiado para el capital adicional empleado». Este ajuste adicional no se debió a que no confiara en Liegl o Buffett no habría hecho negocios con él, sino más bien para alinear los incentivos del crecimiento de las ganancias con el costo de los gastos de capital.

Lección 3: Warren Buffett sería despedido por la mayoría de los inversores

El mundo está abrumadoramente centrado en el corto plazo. Es decir, es un mundo hecho a medida para cualquiera que intente pensar en lo que debe hacer para que funcione en un plazo de cinco, diez o veinte años. – Warren Buffett en la reunión anual de 2023

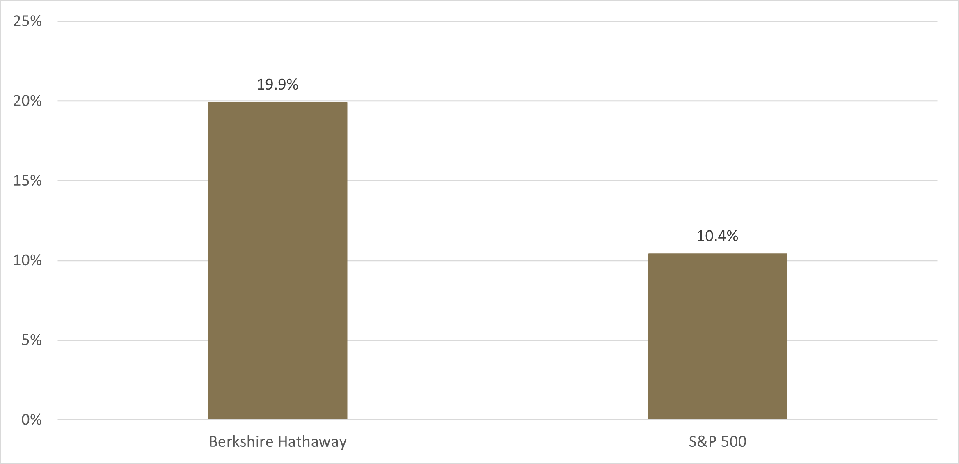

Desde que Buffett comenzó a operar Berkshire en 1965, las acciones han subido a un ritmo anualizado del 19,9%. En cambio, el S&P 500 ha tenido un rendimiento anualizado del 10,4% durante el mismo período.

FIDEICOMISO GLENVIEW, BERKSHIRE HATHAWAY

El uso de porcentajes anualizados no hace justicia al desempeño superior de Berkshire Hathaway. Una inversión de 10.000 dólares en Berkshire Hathaway al comienzo del mandato de Buffett valdría ahora más de 550 millones de dólares. Una inversión en el S&P 500 valdría más de 3,9 millones de dólares, lo que es una cifra exagerada, ya que incluye la reinversión de dividendos, pero no el ajuste por gastos e impuestos.

A pesar de su fantástico historial de resultados, Buffett admitió algunos errores en sus adquisiciones de empresas: “No tenemos nada que sea un lastre importante, pero tenemos algunas que no debería haber comprado”. Incluso con el envidiable desempeño a largo plazo, la combinación de una toma de decisiones falible y el hecho de estar ocasionalmente fuera de sincronía con los mercados ha hecho que Berkshire Hathway tenga un rendimiento inferior al del S&P 500 con más frecuencia de lo que la mayoría esperaría.

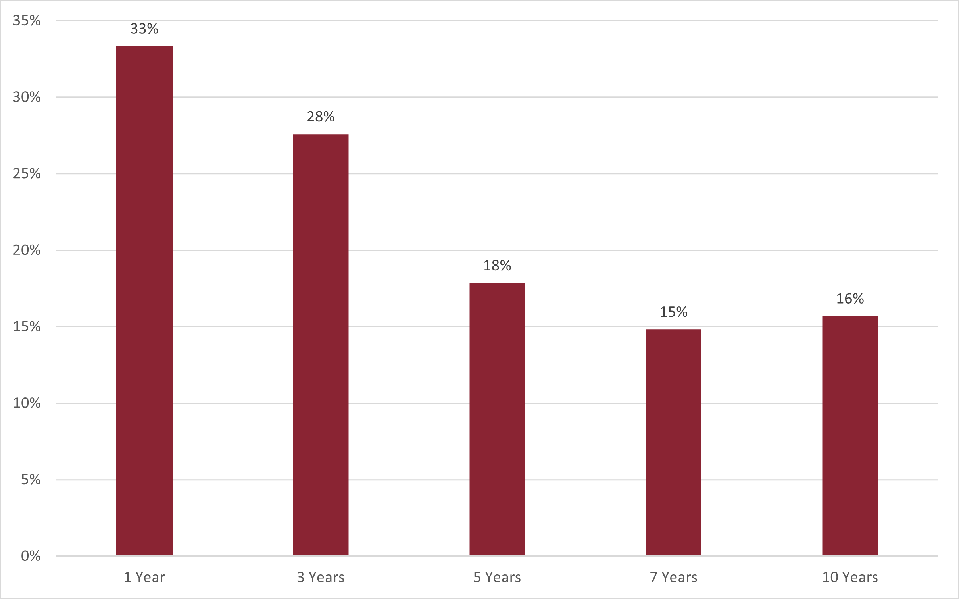

Por ejemplo, la rentabilidad de Berkshire ha sido inferior a la del S&P 500 durante un tercio de los años naturales. Si analizamos los años naturales consecutivos de tres años, Berkshire ha tenido un rendimiento inferior un sorprendente 28% del tiempo, teniendo en cuenta el excepcional rendimiento superior a largo plazo.

FIDEICOMISO GLENVIEW, BLOOMBERG, BERKSHIRE HATHAWAY

El gráfico de este desempeño acumulado de tres años naturales subraya lo fácil que habría sido para algunos inversores pensar que Warren Buffett a veces había perdido su toque, había vendido las acciones y se había perdido el histórico e impresionante desempeño a largo plazo de Berkshire Hathaway.

Muchos inversores institucionales y privados todavía utilizan el rendimiento relativo de tres años de sus gestores de inversiones para tomar decisiones de contratación y despido, aunque se ha demostrado que no funciona para decidir si despedir a Warren Buffett vendiendo Berkshire Hathway o elegir otro gestor de inversiones.

Reflexiones finales

A pesar de haber vendido acciones que cotizan en bolsa durante los últimos nueve trimestres consecutivos, Berkshire realizó una nueva compra, Constellation Brands (STZ), según la presentación 13F ante la SEC, publicada el 14 de febrero. La presentación proporciona más detalles sobre los cambios en la cartera de acciones que cotizan en bolsa . El negocio de seguros fue el principal impulsor del sólido crecimiento positivo de las ganancias operativas en 2024, pero incluso el crecimiento de los ingresos operativos excluyendo los seguros alcanzó los dos dígitos. Todo esto a pesar de que el 53% de las 189 empresas operativas de Berkshire experimentaron caídas de ganancias en 2024.

Aunque las cartas se han acortado en general últimamente, Warren Buffett nunca decepciona con su carta anual, ya que Buffett es un maestro y un genio de la inversión. Refuerza las lecciones atemporales con nuevas ilustraciones y, ocasionalmente, revela algo nuevo en su repertorio de trucos. Si bien ninguno de los conceptos analizados es nuevo, Buffett reforzó las ideas relevantes para el estado actual de la inversión, en particular el negocio de seguros de Berkshire Hathaway. La próxima actualización importante será a principios de mayo, cuando muchos de nosotros haremos nuestra peregrinación anual a Omaha para asistir a la reunión anual, también conocida como el Woodstock de los capitalistas.