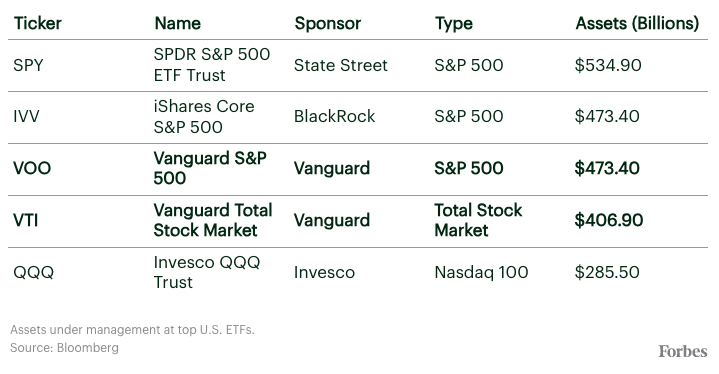

Dos de los cinco mayores fondos cotizados de EE UU son dos hermanos de la familia de bajo coste Vanguard que no han funcionado como cabría esperar en los últimos cinco años. El Vanguard S&P 500 ETF (conocido por su ticker VOO) cuenta con 473.400 millones de dólares en acciones de gran capitalización que componen el índice Standard & Poor’s 500, y el más complejo Vanguard Total Stock Market ETF (VTI) incluye más de 3.700 emisiones adicionales que proporcionan exposición a pequeñas y medianas empresas estadounidenses y pesa 406.900 millones de dólares en activos. Ambos fondos tienen unos gastos anuales mínimos del 0,03%.

Todos los activos de VOO y alrededor del 87% de las participaciones de VTI (en dólares) son valores del S&P 500, según datos del ETF Research Center. Eso significa que VTI tiene un poco menos de exposición al S&P 500, especialmente a los miembros más valiosos de ese índice. Jeff DeMaso, editor de Independent Vanguard Adviser, calcula que alrededor del 31% de la cartera de VOO corresponde a Nvidia, la niña mimada del mercado bursátil, junto con Microsoft, Apple, Amazon, Alphabet y Tesla. La exposición de VTI es sólo del 27%.

Junto a sus participaciones más reducidas en el S&P 500, VTI tiene posiciones –cada una con un máximo de alrededor del 0,3% de sus activos– en empresas más pequeñas como el constructor de viviendas Toll Brothers, el minorista Dick’s Sporting Goods y Robinhood Markets, la correduría de descuento.

RIVALES DE VANGUARD

Los gigantes VOO y VTI tienen carteras similares, pero VOO tiene más tecnología de gran capitalización que impulsa el mercado.

En teoría, esa diversidad debería ser positiva. Los rendimientos de las empresas de gran capitalización han ido a la zaga de los de las pequeñas empresas en el mercado bursátil desde la década de 1920, con las empresas más grandes ganando alrededor del 10% frente al 12% de sus homólogas más pequeñas. Hay varias explicaciones posibles para el rendimiento superior de las acciones pequeñas, pero el concepto básico es que son intrínsecamente más arriesgadas y, por tanto, los inversores exigen mayores rendimientos a largo plazo para poseerlas, como escribieron los autores Roger G. Ibbotson y James P. Harrington en la edición de 2021 de Stocks, Bonds, Bills, and Inflation. «No está claro», añadieron, «si esto se debe al tamaño en sí o a otros factores estrechamente relacionados o correlacionados con el tamaño».

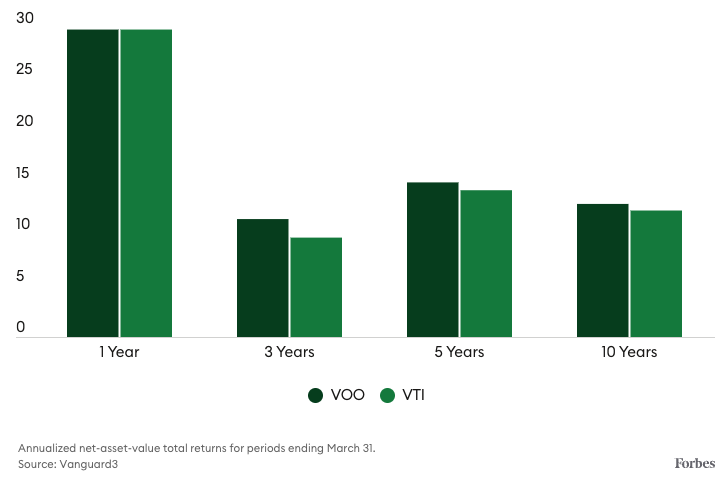

En la competición entre los fondos de Vanguard, sin embargo, la adición de los pequeños valores en VTI no parece haber conducido a un mejor rendimiento en la última década que las de gran capitalización por sí solas, al menos sobre una base superficial. Las hojas de datos de las dos inversiones muestran que VOO superó a VTI en cada uno de los últimos periodos de uno, tres, cinco y diez años hasta el 31 de marzo, aunque ambos fondos obtuvieron ganancias considerables en todos esos periodos. La disparidad en este año natural es especialmente grande, con un rendimiento del 15,3% para VOO sobre la base del valor neto de los activos hasta el 21 de junio, frente al 13,5% para VTI. Gran parte de ese rendimiento superior se produjo en el trimestre actual.

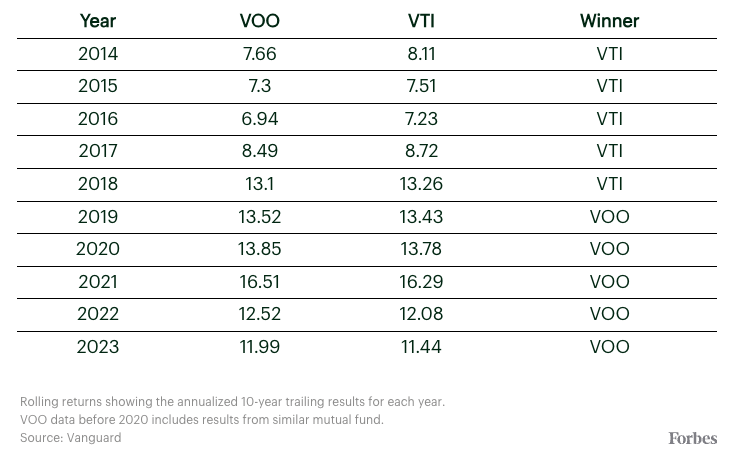

Cuando se comparan los rendimientos de fondos durante periodos concretos, las fechas de inicio y fin pueden tener un efecto desproporcionado en los resultados. Para obtener una imagen más justa, los inversores pueden consultar los rendimientos continuados, que tienen en cuenta los resultados anuales de cada año de un periodo determinado en lugar de medir únicamente desde la fecha de inicio hasta el final. Dado que VOO no empezó a funcionar hasta 2010, Forbes pidió a Vanguard que facilitara datos móviles de diez años cuyos primeros años se basaran en carteras de fondos de inversión similares en lugar de en el propio ETF.

MÁS GRANDE SE VE MEJOR

Historial de rentabilidad de Vanguard S&P 500 ETF (VOO) y Vanguard Total Stock Market ETF (VTI)

Viéndolo así, durante los diez años hasta 2023, cada fondo tuvo la mejor rentabilidad cinco veces y todas las victorias fueron rachas consecutivas. VTI se impuso de 2014 a 2018 y VOO obtuvo los mejores resultados de 2019 a 2023. Medido de otra manera, los inversores que invirtieron la misma cantidad de dinero en ambos fondos una vez al año durante los últimos diez años naturales solo habrían estado un 3% por delante en VOO, y solo tomó la delantera en 2021.

¿La razón por la que VOO lo ha hecho mejor? Las principales empresas tecnológicas estadounidenses están en racha.

«Las acciones de gran capitalización, principalmente las acciones tecnológicas orientadas al crecimiento, registraron rendimientos estelares y estuvieron a la cabeza del mercado, ayudando a VOO a superar a VTI», dice a Forbes por correo electrónico Mo’ath Almahasneh, analista asociado de investigación de gestores en el especialista en fondos Morningstar. Señala que la anterior rentabilidad superior de VTI se remonta a principios de la década de 2000. De hecho, los datos continuados de Vanguard muestran que la racha de VTI comenzó en 2005 y se prolongó durante catorce años consecutivos antes de que VOO tomara el relevo.

La reciente fortaleza de VOO se debió a los avances tecnológicos durante la pandemia del Covid-19, cuando los cierres y el trabajo desde casa fomentaron un mayor uso de los servicios online. A medida que ese beneficio disminuía, fue sustituido por una entusiasta acogida de la inteligencia artificial (IA). «Hoy, el tema clave que impulsa los rendimientos es claramente todo lo que se espera que se beneficie de los últimos avances en IA», afirma Eric Compton, director de análisis de renta variable para el sector tecnológico de Morningstar.

El ejemplo más claro es Nvidia, cuyos chips desarrollados para gráficos por ordenador han encontrado nuevos usos en la IA, lo que explica por qué la empresa se convirtió en la principal tenedora de VOO y por qué la menor exposición de VTI perjudica al fondo.

LA RENTABILIDAD MÓVIL CAMBIA EL PANORAMA

Cuando se consideran diez años consecutivos, el rendimiento superior de VOO no es tan imponente.

Uno de los efectos de esta menor asignación a las grandes tecnológicas es que Morningstar otorga a VTI una calificación de tres estrellas, frente a las cinco estrellas de VOO. Pero esa calificación es retrospectiva, dice Almahasneh, y fue provocada por el rendimiento contenido que refleja la combinación de asignaciones. Señala el sistema Medalist de la empresa, que clasifica ambos ETF como oro, lo que significa que se espera que añadan el mayor valor entre los fondos similares durante un período de al menos cinco años.

Así que la pregunta para los inversores que consideren los dos ETF –o cualquier elección similar entre un fondo de mercado amplio y uno más expuesto a las grandes empresas tecnológicas– es hasta qué punto puede ser sostenible el rendimiento superior de las grandes capitalizaciones.

«Un par de cosas podrían frenar los altos rendimientos del grupo», dice Compton de Morningstar a Forbes por correo electrónico. «El primer elemento es simplemente las valoraciones actuales, que ya han descontado un crecimiento sólido para los principales beneficiarios de la IA. Por ejemplo, creemos que muchos de los beneficiarios obvios de la IA de hardware están totalmente valorados e incluso sobrevalorados en algunos casos». Eso podría provocar una reducción de las ganancias o incluso descensos en el sector de alto vuelo de la IA. Pero probablemente no hoy ni mañana, añade Compton.

«A corto plazo, no esperamos que eso ocurra, ya que muchos de los elementos clave del crecimiento, como las ventas de GPU de Nvidia, parecen estar libres de riesgo para los próximos trimestres, dadas las actuales carteras de pedidos, pero si las perspectivas empiezan a mostrar una desaceleración inesperada, cuidado», afirma. Las unidades de procesamiento gráfico de Nvidia, un tipo de chip informático, se utilizan ampliamente para alimentar hardware de IA y también en el minado de bitcoin.

Por otro lado, la innovación tecnológica es una de las razones por las que la economía estadounidense sigue creciendo más deprisa que las de otras naciones desarrolladas.

«En la medida en que la innovación tecnológica futura siga favoreciendo a los líderes y a los mercados consolidados», dice Compton, «espere que las empresas más grandes mantengan su dominio».

Eso sería una ventaja para VOO, pero se necesitan muchos elementos positivos para mantener la rentabilidad superior basada en los componentes tecnológicos del S&P 500. Teniendo en cuenta la modesta diferencia de rentabilidad entre los dos fondos y con VOO cotizando a 26,1 veces los beneficios a finales de mayo frente a las 25,1 de VTI, habría que tener mucha fe en la capacidad del sector tecnológico de gran capitalización para seguir liderando el mercado o un considerable desdén por la idea de que los valores más pequeños vayan a obtener mejores resultados a largo plazo.

A la propia Vanguard no le gusta ofrecer comentarios sobre el mercado, pero su portavoz, Michael Nolan, ofrece una perspectiva macroeconómica que daría al menos una ligera ventaja a VTI: «En los próximos diez años, Vanguard espera que la rentabilidad media anual de las acciones estadounidenses de gran capitalización se sitúe entre el 3,1% y el 5,1%, y la de las acciones estadounidenses de pequeña capitalización entre el 4,3% y el 6,3%«.

Para DeMaso, de Independent Vanguard Advisor, VTI tiene una ligera ventaja. «Si tuviera que elegir uno hoy, me inclinaría por Total Stock Market», dice a Forbes por correo electrónico, «dado que las gigantescas empresas tecnológicas no pueden llevar el mercado para siempre. O dicho de otro modo, con el tiempo, los valores más pequeños tendrán mejores resultados. Pero no me preguntes cuándo».