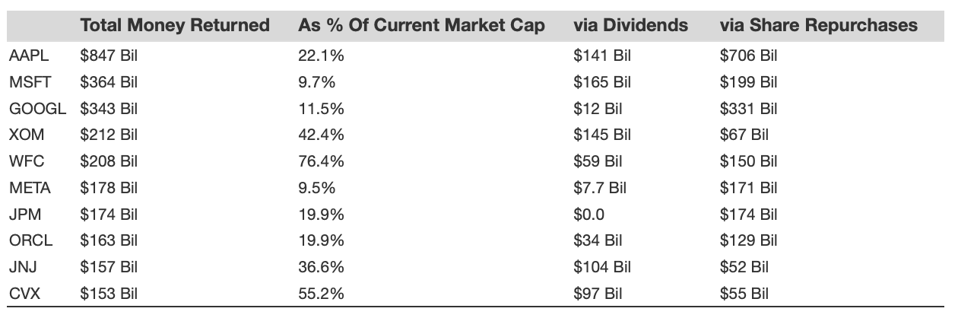

En los últimos diez años, las acciones de Microsoft (NASDAQ: MSFT) han reembolsado la asombrosa suma de 364 000 millones de dólares a sus accionistas mediante desembolsos tangibles en efectivo en forma de dividendos y recompras de acciones. Este enfoque, favorable para los accionistas, sigue cobrando impulso en 2025, con una rentabilidad de más del 20 % en lo que va de año (hasta septiembre), superando a los índices generales del mercado.

A pesar de su sólido desempeño financiero, Microsoft se enfrenta a un constante escrutinio político, como lo demuestran las recientes declaraciones del presidente estadounidense Donald Trump, quien pidió a la compañía el despido de Lisa Monaco, presidenta de asuntos globales de Microsoft, quien anteriormente trabajó en administraciones demócratas. Este hecho, que se enmarca en las tensiones políticas más amplias tras la acusación contra el exdirector del FBI, James Comey, pone de relieve el entorno regulatorio y político que enfrentan las grandes empresas tecnológicas mientras se centran en la rentabilidad para los accionistas.

El compromiso de Microsoft de recompensar a los inversores se ha reforzado aún más a través de recientes decisiones de asignación de capital, incluido el anuncio de un importante programa de recompra de acciones de 60 mil millones de dólares iniciado en septiembre de 2024 y que se extiende hasta 2025.

Además, la compañía demostró su confianza en la generación sostenida de efectivo al declarar un aumento del dividendo del 10% en septiembre de 2025, elevando el dividendo trimestral de $0,83 a $0,91 por acción, lo que marca el último de una serie de aumentos consecutivos de dividendos que subrayan la fortaleza financiera de Microsoft.

Tan solo durante el primer semestre del año fiscal 2025, Microsoft devolvió 18.700 millones de dólares a sus accionistas mediante dividendos y recompra de acciones, con 9.000 millones de dólares distribuidos en el primer trimestre y 9.700 millones de dólares en el segundo. Esto refleja la disciplina de la compañía en la inversión de capital, manteniendo al mismo tiempo una sólida reinversión en iniciativas de crecimiento. Analicemos algunas cifras y comparemos la efectividad de esta distribución con la de las principales entidades del mercado en cuanto a retorno de capital.

Curiosamente, MSFT ha entregado la segunda mayor suma de la historia a sus accionistas.

Este es un buen resumen, pero evaluar una acción desde una perspectiva de inversión abarca mucho más. Eso es precisamente lo que logra la Cartera de Alta Calidad Trefis. Su objetivo es minimizar el riesgo específico de cada acción, a la vez que permite el potencial alcista. De hecho, ha superado ampliamente su índice de referencia (una combinación de los índices S&P 500, Russell y S&P MidCap) y ha obtenido rentabilidades superiores al 91% desde su creación. ¿A qué se debe esto? En conjunto, las acciones de la Cartera HQ ofrecieron mejores rentabilidades con menor riesgo que el índice de referencia; una experiencia menos volátil, como se evidencia en las métricas de rendimiento de la Cartera HQ. Consulta también: ¿Qué hay detrás de la duplicación de las acciones de IBM?

¿Por qué debería preocuparse por la rentabilidad para los accionistas?

Porque los dividendos y la recompra de acciones ofrecen una rentabilidad directa y tangible del capital a los accionistas. Además, demuestran la confianza de la gerencia en la estabilidad financiera de la empresa y su capacidad para generar flujos de caja continuos. Además, existen otras empresas con características similares. A continuación, se presenta una lista de las 10 principales empresas, clasificadas según el capital total devuelto a los accionistas mediante dividendos y recompra de acciones.

Las 10 principales empresas por rentabilidad total para los accionistas

El capital total devuelto a los accionistas como porcentaje de la capitalización bursátil actual parece estar inversamente relacionado con las perspectivas de crecimiento de las reinversiones. Empresas como META y MSFT están experimentando un crecimiento mucho más rápido y consistente que otras; sin embargo, han devuelto una porción significativamente menor de su capitalización bursátil a los accionistas.

Esa es la desventaja de obtener retornos de capital sustanciales. Si bien son atractivos, es fundamental considerar: ¿Estoy sacrificando el crecimiento y los fundamentos sólidos ? Con esto en mente, examinemos algunas cifras de MSFT. (Consulte Comprar o vender acciones de MSFT para obtener más información).

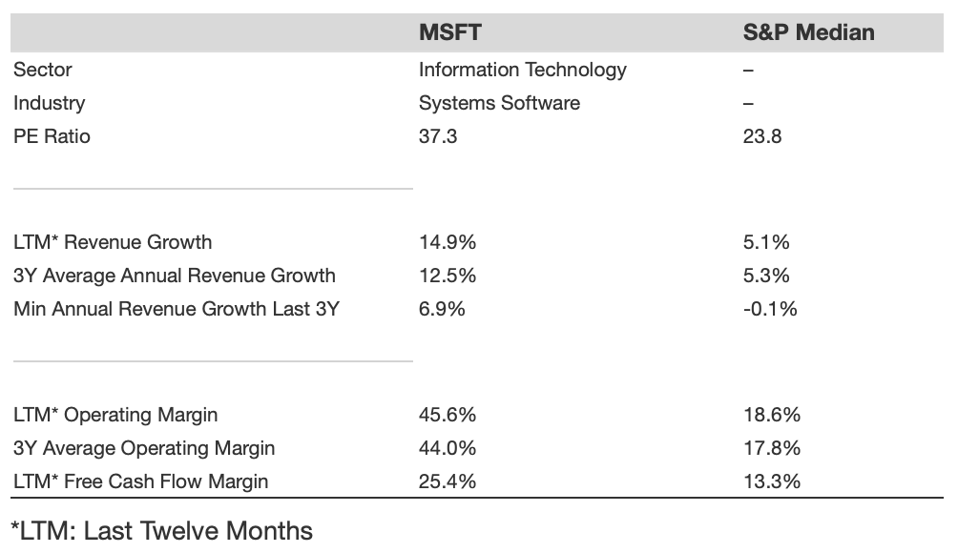

Fundamentos de las acciones de MSFT

- Crecimiento de los ingresos : 14,9% LTM y 12,5% promedio de los últimos 3 años.

- Generación de efectivo : Casi 25,4% de margen de flujo de efectivo libre y 45,6% de margen operativo LTM .

- Shocks recientes en los ingresos : El crecimiento mínimo anual de los ingresos durante los últimos tres años para MSFT fue del 6,9%.

- Valoración : MSFT cotiza a un múltiplo P/E de 37,3

- Oportunidad vs S&P : En comparación con el S&P, ofrece una valoración más alta, un crecimiento de ingresos superior y mejores márgenes.

Riesgo histórico de las acciones de MSFT

Sin embargo, Microsoft tampoco está exento de caídas sustanciales. Cayó aproximadamente un 65% durante el desplome de las puntocom y casi un 58% durante la crisis financiera mundial. Las crisis recientes también han provocado caídas significativas: alrededor del 37% durante la crisis inflacionaria y casi el 28% durante la ola de ventas de la COVID-19. Incluso la pequeña corrección de 2018 provocó una caída de más del 18%. Unos fundamentos sólidos son importantes, pero cuando el mercado experimenta una ola de ventas severa, incluso empresas líderes como MSFT pueden verse arrastradas por la recesión.

Además, invertir en una sola acción sin un análisis exhaustivo puede ser arriesgado. Considere la Cartera Trefis Reinforced Value (RV) , que ha superado el rendimiento de su índice de referencia de acciones de alta capitalización (combinación de los índices de referencia S&P 500, S&P midcap y Russell 2000) para generar una sólida rentabilidad para los inversores. ¿A qué se debe esto? La combinación reequilibrada trimestralmente de acciones de alta, mediana y pequeña capitalización de la Cartera RV proporcionó una forma ágil de aprovechar al máximo las condiciones optimistas del mercado, a la vez que se limitaban las pérdidas cuando los mercados caían, como se detalla en

las métricas de rendimiento de la Cartera RV.