Harvey Schwartz sabe un par de cosas sobre crisis financieras. Su primer trabajo al salir de la universidad como vendedor de bonos comenzó el Lunes Negro del 29 de octubre de 1987, un día en que la bolsa se desplomó un 22,6 %. En Goldman Sachs, superó numerosas crisis del mercado, desde la crisis de las puntocom y la crisis financiera mundial hasta la pandemia.

Sin embargo, a Schwartz, de 61 años, no le preocupa lo que algunos analistas de Wall Street creen que provocará la próxima crisis financiera a gran escala: la industria del crédito privado, de 2 billones de dólares, en la que firmas de inversión no bancarias como Carlyle prestan dinero directamente a las empresas. «Si pensamos en el riesgo sistémico y las crisis financieras, siempre hay demasiada concentración de activos… [mientras que] el crédito privado está muy disperso», aseguró Schwartz a una sala de banqueros e inversores en el Economic Club de Nueva York la semana pasada. «No existen los factores desencadenantes del apalancamiento de margen para ello».

El negocio del crédito privado ha estado en auge durante los últimos años para gestores de activos alternativos como Carlyle, pero el sector se enfrenta ahora a un creciente escrutinio tras el colapso el año pasado del fabricante de autopartes First Brands y el concesionario de coches usados Tricolor, ambos con un fuerte endeudamiento en los opacos mercados de crédito privado. El director ejecutivo de JPMorganChase, Jamie Dimon, advirtió memorablemente en octubre sobre otras posibles «cucarachas» del crédito privado a la espera de ser descubiertas. El multimillonario inversor en bonos Jeffrey Gundlach , quien predijo el desplome inmobiliario de 2007, cree que la próxima crisis financiera tendrá su origen en el crédito privado.

Schwartz, quien ha llevado el negocio de crédito privado de Carlyle de 150.000 millones de dólares a 208.000 millones de dólares en activos de inversores desde que asumió como director ejecutivo en 2023, afirma que Gundlach está totalmente equivocado. «La razón por la que no estoy de acuerdo con ese comentario es que las estructuras de pasivos [en el crédito privado] son tan severas que duran más que los préstamos que otorgamos», afirma Schwartz, argumentando que el gran tamaño de la industria del crédito privado implica que unas pocas cucarachas aquí y allá no necesariamente reflejan una infestación más amplia. «Es una industria de 2 billones de dólares. Está demasiado dispersa».

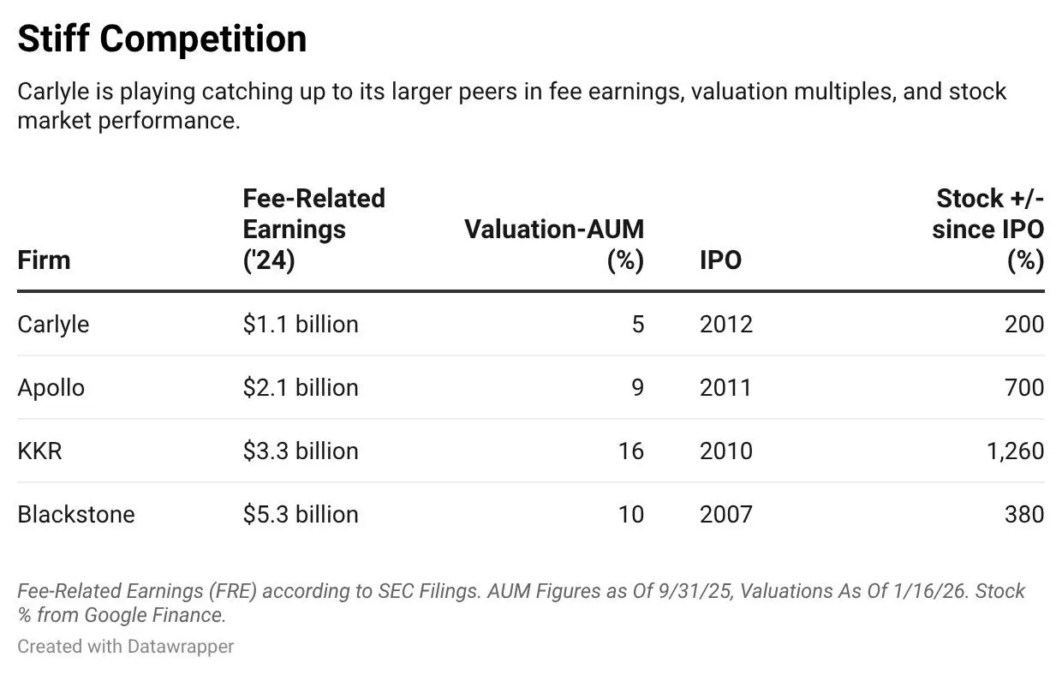

Schwartz, graduado de Rutgers, trabajó ocho años en Citi y luego dos décadas en Goldman Sachs, donde ascendió a presidente y codirector de operaciones. Tras no conseguir el puesto de director ejecutivo en Goldman tras la dimisión de Lloyd Blankfein, Schwartz abandonó la empresa en 2018. En febrero de 2023, abandonó su jubilación para ocupar el puesto más alto en Carlyle, atraído por una subvención de acciones de 180 millones de dólares y la oportunidad de reestructurar Carlyle a imagen de sus competidores más grandes: Apollo, KKR & Co. y Blackstone Inc., quienes invirtieron fuertemente para convertirse en gestores de inversiones diversificados con negocios de crédito, seguros e inmobiliarios. Carlyle tardó más en expandirse más allá de sus raíces en el capital privado, lo que la perjudicó cuando la Reserva Federal comenzó a subir los tipos de interés en 2022, asestando un duro golpe al sector de las compras apalancadas, que se nutrió de la deuda barata en la década anterior. Carlyle tiene actualmente activos por 474.000 millones de dólares, comparado con los 1,2 billones de dólares de Blackstone, los 723.000 millones de dólares de KKR y los 908.000 millones de dólares de Apollo.

“Hablamos de una industria donde la gente está acostumbrada a un crecimiento de las ganancias del 15 al 25 % anual, en particular el crecimiento de las ganancias por comisiones de gestión, y Carlyle de repente no logró nada”, recuerda un analista que cubre las acciones de Carlyle y pidió permanecer en el anonimato para hablar con franqueza. “Esa es la esencia de lo que sucedió”.

Schwartz está avanzando en sus objetivos. Carlyle ha creado una empresa de seguros cautiva (similar a la absorción de Athene por parte de Apollo) con Fortitude Re, una reaseguradora de 105 mil millones de dólares. Carlyle gestionó 23.3 mil millones de dólares en nombre de Fortitude hasta septiembre pasado, a través de diversas estrategias crediticias.

El crédito privado también está ayudando a Carlyle a expandir su negocio de gestión patrimonial, un área en la que sus principales competidores han invertido fuertemente. El Fondo de Crédito Privado Táctico Carlyle de la firma, un fondo de intervalo diseñado para ofrecer a los inversores individuales acceso al crédito privado de forma accesible, ha alcanzado los 6.900 millones de dólares en activos. El fondo ha obtenido una rentabilidad anual del 8,51 % desde su creación en 2018, superando ampliamente a los bonos del Tesoro, los bonos municipales y la deuda corporativa con grado de inversión durante el mismo período. Existe una clara demanda de este tipo de producto: el Fondo de Crédito Privado de Blackstone ha alcanzado los 79.000 millones de dólares en activos desde su lanzamiento en 2021. Ha obtenido una rentabilidad anual del 8,8 %.

No todo el mundo está de acuerdo con estos productos de crédito privado. Justin deTray, director general de Wealthspire Advisors, afirma estar preocupado por una crisis de liquidez, un escenario en el que demasiados inversores intenten retirar su dinero a la vez. «No creo que el crédito privado deba considerarse renta fija tradicional, ya que se parece mucho más a los bonos de alto rendimiento o a los bonos basura, quizás incluso más basura», afirma deTray. «Si se obtiene una rentabilidad 400 puntos básicos superior a la de la deuda con grado de inversión o 500 puntos básicos superior a la tasa de rendimiento libre de riesgo, hay que preguntarse por qué. En el mercado no hay nada gratis».

Hasta el momento, los accionistas están satisfechos con el nuevo impulso de Carlyle. Desde que Schwartz asumió el control en febrero de 2023, la acción casi se ha duplicado, con una rentabilidad del 90%, y finalmente empieza a seguir el ritmo de competidores como Blackstone, KKR y Apollo. Sin embargo, en métricas clave de rendimiento, como las ganancias y los márgenes de comisiones, Carlyle aún se encuentra por detrás de sus competidores. Su valoración bursátil de 24.000 millones de dólares, medida como porcentaje de sus 474.000 millones de dólares en activos de inversión, cotiza con un descuento significativo.

Para Schwartz y su recuperación impulsada por el crédito privado, esas brechas representan una oportunidad siempre y cuando pueda mantener a raya a las cucarachas.