La semana pasada, Strategy superó a BlackRock, emisor del mayor fondo cotizado en bolsa de bitcoin del mundo, IBIT, convirtiéndose en el mayor poseedor institucional de bitcoin a nivel mundial. Este hito se produjo tras otra compra de gran envergadura: entre el 13 y el 19 de abril, según un reciente informe presentado ante la Comisión de Bolsa y Valores (SEC) , Strategy adquirió bitcoin por valor de 2.540 millones de dólares, su mayor adquisición desde noviembre de 2024. Esta compra elevó las tenencias totales de la compañía a 815.061 BTC, aproximadamente el 3,88% del suministro fijo de 21 millones de bitcoins, con un valor actual de alrededor de 65.000 millones de dólares. Se cree que el único poseedor mayor es Satoshi Nakamoto, el enigmático fundador de la criptomoneda, desaparecido hace 15 años.

La financiación de la reciente oleada de compras de bitcoins de Strategy no proviene de la inyección masiva de acciones ordinarias o deuda convertible en el mercado, sino principalmente de lo que los operadores denominan cariñosamente «Stretch», una acción preferente perpetua de alto rendimiento que la compañía ha estado emitiendo bajo el símbolo STRC. Saylor, presidente de Strategy, ha estado promocionando Stretch como el pilar fundamental de la siguiente fase de su imperio de bitcoins.

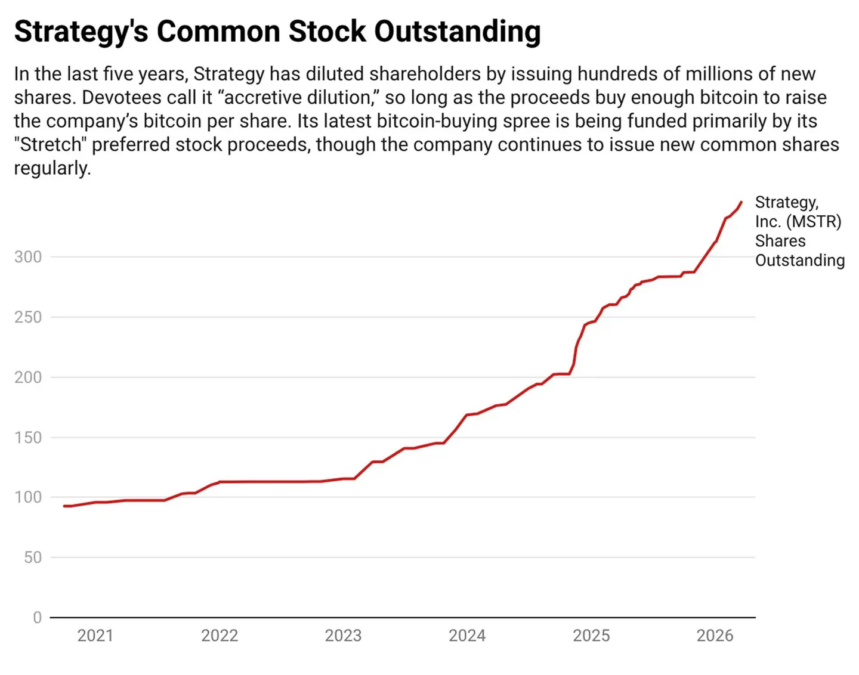

Entre 2020 y 2024, Strategy financió su frenética inversión en bitcoin principalmente mediante la venta de bonos convertibles y la emisión de acciones ordinarias. Fue una astuta demostración de ingeniería financiera mientras duró. A medida que el bitcoin subía y los inversores compraban acciones de Strategy con primas exorbitantes sobre el valor del bitcoin subyacente de la compañía, Saylor podía seguir emitiendo más bonos convertibles en acciones y vendiendo acciones ordinarias a fondos de cobertura y otros inversores que anticipaban una ganancia inesperada. En ciertos momentos, las acciones cotizaban a dos o tres veces el valor del bitcoin en su balance.

Pero ese modelo empezó a flaquear cuando el bitcoin comenzó a caer a principios de 2025. Los compradores de bonos convertibles buscaban protección contra las pérdidas e ingresos. Los accionistas comunes se enfrentaron a una dilución masiva. Entonces, la prima de las acciones empezó a desvanecerse. Pero Saylor quería más bitcoin.

En 2025, Strategy amplió su arsenal de financiación, introduciendo una serie de ofertas de acciones preferentes que Saylor, con su característico estilo, presentó como «crédito digital», haciendo hincapié en los ingresos estables. STRC pronto se convirtió en el producto estrella. Lanzado en julio pasado a un precio de 90 dólares con un cupón del 9%, fue diseñado para cotizar a un valor nominal de 100 dólares, pagando un dividendo mensual. La estructura está pensada para ser autocorrectiva: si las acciones caen demasiado por debajo del valor nominal, Strategy puede mejorar el dividendo para atraer de nuevo a los compradores; si suben por encima de los 100 dólares, la empresa puede emitir más acciones preferentes mediante un programa de venta en el mercado, aumentando la oferta y limitando el precio. La genialidad residía en convencer a los inversores de que STRC ofrecía una forma segura de comprar bitcoin, aunque las acciones preferentes no tienen ningún derecho directo sobre la reserva de bitcoin que Strategy ha ido incrementando con los fondos. Actualmente, STRC ofrece una rentabilidad del 11,5% y su precio, actualmente en 99,59 dólares, solo ha caído por debajo de los 95 dólares tres veces en los últimos nueve meses.

Estrategia

Saylor considera que Stretch es el “momento iPhone” de su empresa, argumentando que si las acciones preferentes se mantienen estables y líquidas, podrían desbloquear una reserva de capital mucho mayor que cualquiera de los instrumentos anteriores de Strategy. “Si Stretch alcanza su valor nominal y cotiza con baja volatilidad”, les dijo a los analistas, “en teoría, se podrían vender cien mil millones de dólares”.

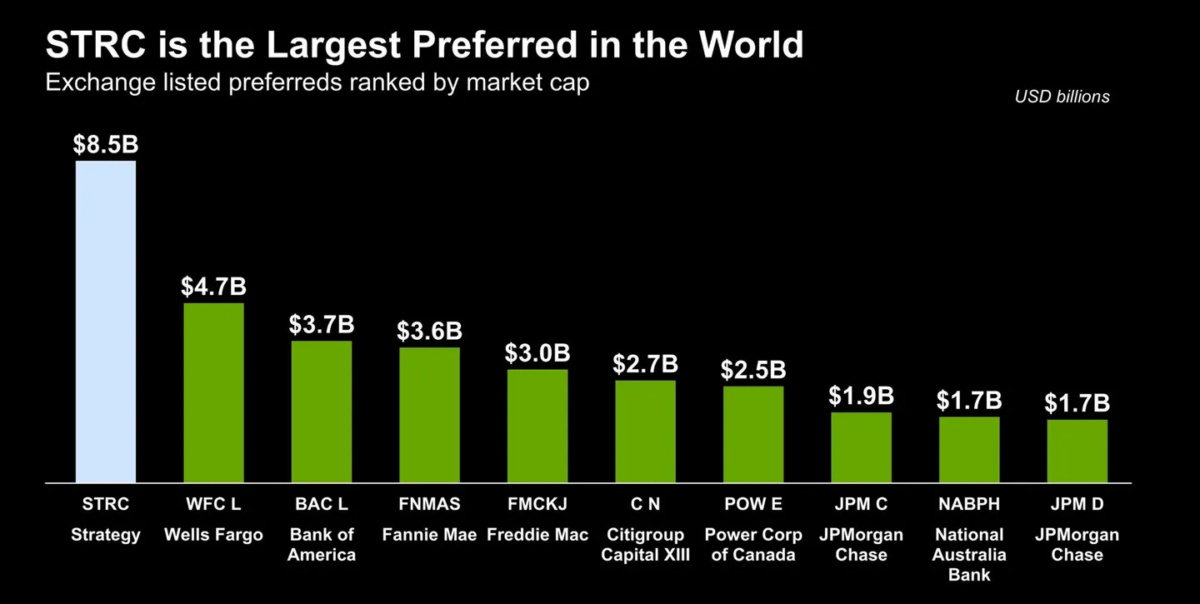

Desde su salida a bolsa por 2.500 millones de dólares, la capitalización bursátil de STRC ha aumentado hasta los 8.500 millones de dólares, superando el valor combinado de los otros tres valores preferentes de Strategy. Su volumen de negociación ahora equivale aproximadamente al 20% del ya enorme volumen diario de negociación de MSTR, según BitcoinTreasuries.net . Solo el 13 de abril, se negociaron más de 1.100 millones de dólares en STRC, superando con creces el volumen diario promedio de emisiones preferentes de entidades como JPMorgan y Wells Fargo, que rara vez superan los 20 millones de dólares en volumen diario. De hecho, STRC es ahora la mayor acción preferente del mundo por capitalización bursátil, casi el doble del tamaño de las Acciones Preferentes Serie L de Wells Fargo (4.700 millones de dólares) y muy por encima de las Acciones Preferentes Convertibles Perpetuas No Acumulativas Serie L de Bank of America (3.700 millones de dólares).

Según Mark Palmer, analista sénior de investigación de renta variable en Benchmark-StoneX, ya se ha convertido en el pilar de la estrategia de captación de capital de Strategy.

No sorprende que los inversores minoristas estén comprando Stretch con avidez, no solo porque las acciones preferentes ofrecen rendimientos superiores a los de los bonos basura, sino también porque Saylor las comercializa como acciones con impuestos diferidos, ya que los dividendos de STRC se consideran una devolución de capital.

“Es un instrumento muy sencillo. Imagínenlo como si les pagaran en el mercado monetario”, dijo Phong Le, presidente y director ejecutivo de Strategy, en un episodio reciente del podcast Coin Stories. “Me gusta el pago mensual porque casi parece un sueldo”.

Actualmente, los fondos del mercado monetario ofrecen rendimientos inferiores al 4%, pero suelen estar respaldados por letras del Tesoro y otros activos de alta calidad y bajo riesgo. Las acciones preferentes de Saylor no tienen fecha de vencimiento ni derecho a voto, y en caso de quiebra, sus derechos sobre los activos de Strategy quedarían subordinados a los de los tenedores de la deuda de la compañía, que asciende a 8.300 millones de dólares.

Con una caída del bitcoin del 16% durante el último año, ¿cómo puede Saylor permitirse pagar los aproximadamente 85 millones de dólares en dividendos en efectivo que Strategy ahora paga mensualmente a los poseedores de Stretch sin vender bitcoin?

“La rentabilidad proviene de la emisión de acciones que solemos hacer en el mercado”, explicó Le. “En la fase final, lo que hacemos es emitir MSTR, nuestras acciones ordinarias, las de mayor liquidez del mercado. Emitimos acciones y utilizamos esos fondos para pagar nuestros dividendos”.

De hecho, la principal preocupación de Strategy, además de comprar bitcoins, es la emisión semanal de valores. Según los documentos presentados ante la SEC, entre el 1 y el 19 de abril, la compañía emitió casi 33 millones de nuevas acciones preferentes Stretch, recaudando cerca de 3300 millones de dólares. Durante ese mismo período, también emitió más de 2,7 millones de acciones ordinarias, obteniendo otros 438 millones de dólares.

Si la práctica de pagar rendimientos a los inversores existentes con dinero recaudado de otros inversores suena a esquema Ponzi, tenga la seguridad de que es perfectamente legal y transparente, aunque su descarada sencillez probablemente habría provocado la envidia del difunto Bernie Madoff.

Las acciones preferentes Stretch proporcionan capital fresco, pero, a diferencia de la deuda directa, presentan un riesgo de liquidez mínimo, ya que Saylor puede reducir el dividendo si es necesario. Además, cada dólar que recauda mediante la emisión de acciones preferentes Stretch u otras puede utilizarse para comprar más bitcoin sin aumentar el número de acciones ordinarias tanto como ocurriría si Strategy financiara esas compras con acciones ordinarias o bonos convertibles. Esto contribuye a respaldar otra invención muy comentada de Saylor: el «Rendimiento del BTC» (bitcoin por acción diluida), que actualmente promociona en un 9,5 %.

YCHARTS

La reciente oleada de ofertas de acciones preferentes, junto con la emisión continua de acciones ordinarias, forma parte del plan «42/42» de Strategy para recaudar 84.000 millones de dólares destinados a la compra de bitcoins hasta 2027. Strategy aún tiene 8.200 millones de dólares de deuda convertible pendiente, pero en los próximos años pretende inclinar su balance hacia las acciones preferentes perpetuas. Para los seguidores de Saylor, el plan parece impecable.

“Las acciones preferentes perpetuas no tienen fecha de vencimiento. No tienen cláusulas restrictivas ni condiciones vinculadas al precio del bitcoin y, por lo tanto, son, en la práctica, el equivalente a capital permanente, a diferencia de los bonos convertibles”, afirma Palmer, de Benchmark. “Para una empresa centrada en adquirir una materia prima volátil como el bitcoin, no puedo imaginar un instrumento mejor”.

Un nuevo grupo de partidarios del último plan de expansión del balance de Saylor son los asesores financieros que buscan productos de renta fija para clientes adinerados. «El 80 % de nuestros clientes invierten en STRC y en las acciones de Strategy. De hecho, solemos usar STRC mucho más que las acciones ordinarias», afirma Morgen Rochard, fundadora de Origin Wealth Advisers, con sede en Austin, y esposa de un veterano defensor del bitcoin que forma parte del consejo de administración de la empresa holding de bitcoin Strive. «No se puede obtener mucha rentabilidad con una cartera de bonos que solo rinde alrededor del 4 %. Se necesita un capital significativamente mayor para jubilarse si se va a vivir únicamente de los ingresos de los bonos a corto plazo. Por eso, lo que hemos estado ayudando a nuestros clientes a hacer con estos bonos es utilizarlos para mejorar la rentabilidad».

Los gestores de fondos mutuos y ETF también están comprando. Stretch es ahora la tercera mayor participación en el ETF iShares Preferred and Income Securities de BlackRock, con una asignación de aproximadamente 344 millones de dólares. VanEck, Fidelity y American Funds también se encuentran entre los mayores tenedores de las nuevas acciones preferentes. En febrero de 2026, la gestora de activos suiza 21Shares cotizó el Strategy Yield ETP en Euronext Amsterdam, brindando a los inversores europeos exposición a través de la bolsa al rendimiento variable de Stretch. Un mes después, Strive y el emisor del ETF Tuttle Capital Management solicitaron la creación de un fondo que poseería STRC.

Las empresas que imitan estrategias similares —de las cuales existen cientos conocidas como tesorerías de activos digitales (DAT)— también están comprando acciones preferentes de Stretch, probablemente para impulsar los bajos rendimientos que han obtenido recientemente al comprar bitcoin. OranjeBTC, la mayor DAT de Latinoamérica, invirtió recientemente 10 millones de dólares de su tesorería de bitcoin de 292 millones de dólares en Stretch. Strive, de Vivek Ramaswamy, ha invertido 50 millones de dólares de su propia tesorería en STRC y ha creado una acción preferente similar, SATA, que ofrece rendimientos cercanos al 13%. Ha alcanzado una capitalización de mercado de aproximadamente 1.100 millones de dólares. Incluso existe una stablecoin vinculada a Stretch que representa 150 millones de dólares de la capitalización de mercado de las acciones preferentes.

“Otros ven en Stretch una locura, algo arriesgado relacionado con el bitcoin, pero nosotros vemos un dividendo muy sólido respaldado por un balance general sólido, un perfil de liquidez que necesitamos para nuestras necesidades de capital de trabajo, y que genera cuatro veces más ganancias de las que habríamos obtenido en un fondo del mercado monetario”, afirma Sam Callahan, director de estrategia e investigación de bitcoin en OranjeBTC.

Con tipos de interés relativamente bajos, y posiblemente en descenso bajo la presidencia de un nuevo titular de la Reserva Federal, la habilidad de Saylor para convertir el potencial del bitcoin en un vehículo de inversión estable y de alta rentabilidad, que además parece adecuado para asesores financieros y sus clientes minoristas, parece imparable.

En total, Strategy enfrenta obligaciones de intereses y dividendos preferentes que superan los 1200 millones de dólares anuales. Se trata de una deuda considerable y en constante aumento si se tiene en cuenta que el único negocio operativo real de Strategy, el software, genera apenas 477 millones de dólares en ingresos anuales. La compañía también registró pérdidas superiores a los 5000 millones de dólares en sus operaciones con bitcoin en 2025.

Sin embargo, dado que sus tenencias de bitcoin ascienden a más de 60 mil millones de dólares, se necesitaría una catástrofe criptográfica devastadora para que los acreedores de Strategy sufrieran pérdidas. En cuanto a sus accionistas preferentes, que no tienen derecho directo sobre las tenencias de bitcoin de Strategy, existe un riesgo real de que Stretch pueda caer en picado desde su valor nominal de 100 dólares, especialmente si Saylor se ve obligada a recortar su dividendo del 11,5%. En este momento, esto parece depender en gran medida de atraer un flujo constante de compradores para las maltrechas acciones ordinarias de Strategy, que han caído más del 50% en los últimos 12 meses.

Sin inmutarse, Saylor anunció recientemente su intención de hacer que Stretch sea aún más atractivo para los inversores minoristas. El 17 de abril, Strategy propuso cambiar el pago de dividendos de STRC de una vez al mes a dos veces al mes, de forma similar a un salario. De aprobarse en su junta general anual del 8 de junio, STRC se convertiría en la única acción preferente del mercado que paga dividendos quincenales. Los nuevos pagos quincenales de Stretch se otorgarían a los accionistas registrados al 30 de junio, y se espera el primer pago para el 15 de julio.

Este artículo ha sido traducido de Forbes.com