El año que está a punto de concluir deja tras de sí una estela de preocupaciones y tensiones geopolíticas probablemente sin precedentes desde el final de la Guerra Fría. La seguridad global ha continuado deteriorándose, y las señales de estos conflictos se manifiestan con especial crudeza en Gaza, Etiopía, Myanmar, Sudán y Ucrania.

Como ocurre a menudo, especialmente en tiempos de guerra, siempre hay quienes consiguen llevarse una parte sustancial del botín. Los datos del SIPRI (Instituto Internacional de Investigación para la Paz de Estocolmo), publicados a comienzos de diciembre, muestran que el gasto militar mundial aumentó por décimo año consecutivo, superando los 2,7 billones de dólares en 2024.

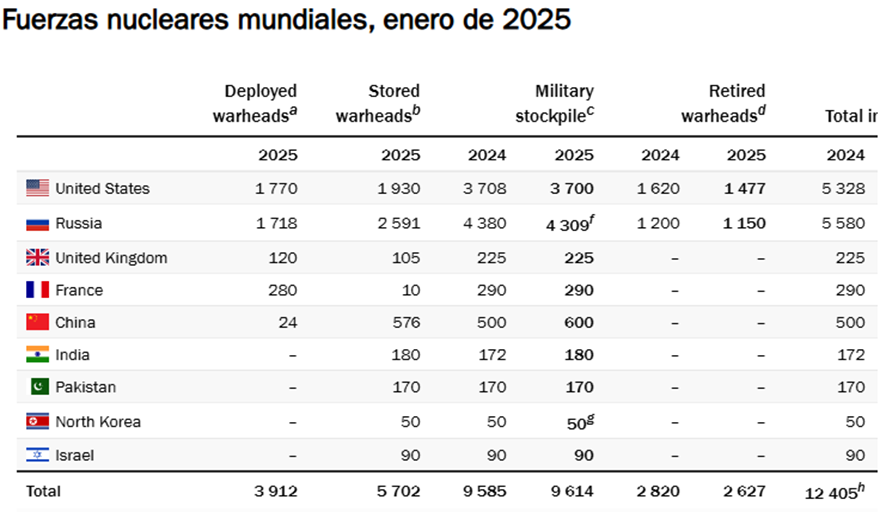

Más allá de los conflictos que han marcado el año, en particular el de Palestina, por su nivel de violencia y por haber generado movilizaciones masivas en todo el mundo, lo que realmente preocupa de cara al futuro inmediato es que casi todos los Estados poseedores de armas nucleares: Estados Unidos, Rusia, Reino Unido, Francia, China, India, Pakistán, la República Popular Democrática de Corea (Corea del Norte) e Israel, continuaron en 2024 con programas intensivos de modernización nuclear, actualizando arsenales existentes e incorporando nuevas versiones de armamento.

Cuando este año Israel decidió atacar a Irán, muchos pensaron que estábamos a punto de despedirnos del desarrollo social al que estamos acostumbrados, para volver a citar a Einstein y su advertencia sobre un mundo que podría terminar “combatiendo con palos y piedras”.

«La era de reducción del número de armas nucleares en el mundo, que se prolongó desde el final de la Guerra Fría, está llegando a su fin».

afirmó Hans M. Kristensen, investigador principal asociado del Programa de Armas de Destrucción Masiva del SIPRI y director del Proyecto de Información Nuclear de la Federación de Científicos Americanos (FAS).

Si bien en la cúspide del ranking siguen apareciendo Estados Unidos y Rusia, también es cierto que la velocidad productiva de China podría llevar al país de Xi Jinping a alcanzar el primer puesto a comienzos de la década de 2030, dado que su ritmo de expansión es superior al de cualquier otra potencia.

En la introducción del Anuario SIPRI 2025, el director del instituto, Dan Smith, advierte sobre los desafíos que enfrenta el control de armas nucleares y sobre la posibilidad real de una nueva carrera armamentista.

Smith señala que «el control bilateral de armas nucleares entre Rusia y Estados Unidos entró en crisis hace algunos años y ahora está a punto de desaparecer». No es casual que, en este contexto de escalada, haya sido precisamente el presidente de Estados Unidos, Donald Trump, quien lanzara una propuesta pública a través de sus canales sociales instando a una desnuclearización global, una iniciativa que algunos interpretan más como una maniobra estratégica que como un auténtico giro pacifista.

Las empresas de defensa que más facturaron (Ranking SIPRI)

*Los datos son del 2024 publicados en 2025

Estas fueron las empresas de armamento con mayores ingresos por ventas militares a nivel global:

- Lockheed Martin (USA) – aprox. 67.000 millones de dólares

- RTX – Raytheon Technologies (USA) – aprox. 40.000 millones

- Northrop Grumman (USA) – aprox. 35.000 millones

- Boeing – División Defensa (USA) – aprox. 33.000 millones

- General Dynamics (USA) – aprox. 30.000 millones

- BAE Systems (Reino Unido) – aprox. 29.000 millones

- Leonardo (Italia) – aprox. 15.000 millones

- Airbus Defence & Space (Europa) – aprox. 14.000 millones

- Rostec (Rusia) – aprox. 28.000 millones

- Elbit Systems (Israel) – aprox. 6.000 millones

El mundo entra en una fase de rearme estructural

Más allá del discurso político, los datos confirman que el mundo ha entrado en una fase de rearme sostenido y estructural. En 2024, más de 90 países aumentaron su presupuesto de defensa, muchos de ellos por tercer o cuarto año consecutivo. Ya no se trata únicamente de responder a conflictos activos, sino de prepararse para un escenario internacional percibido como permanentemente inestable.

No es casualidad que, junto al discurso sobre el rearme, muchos países estén reactivando la leva militar obligatoria. En particular, Francia parece dispuesta a implementarla a partir de 2026, y Alemania sigue un camino similar. El Ministro de Defensa de Italia, Crosetto, afirma que es necesario prepararse para no quedarse atrás, mientras que los comentarios del actual Secretario General de la OTAN, Mark Rutte, prácticamente no dejan lugar a otra interpretación que la de que “la guerra está a las puertas”.

Estados Unidos se mantuvo como el mayor inversor militar del planeta, concentrando cerca del 37 % del gasto militar mundial.

Europa, por su parte, abandonó definitivamente la lógica del “dividendo de la paz”. Alemania, Polonia, los países bálticos y los nórdicos registraron incrementos de dos dígitos en sus presupuestos de defensa, impulsados por la guerra en Ucrania y por la percepción de que la arquitectura de seguridad heredada de la posguerra ya no es suficiente.

Este contexto ha beneficiado directamente a la industria armamentística. Según el ranking SIPRI Top 100, las 100 mayores empresas de defensa del mundo alcanzaron en 2024 ingresos cercanos a los 680.000 millones de dólares, el nivel más alto jamás registrado. La guerra, una vez más, actúa como motor económico: acelera la innovación, asegura contratos a largo plazo y consolida oligopolios industriales con fuerte respaldo estatal.

La guerra infunde miedo; sin embargo, para algunos es un negocio rentable

Para los mercados, este nuevo ciclo de rearme global no es una abstracción geopolítica, sino una variable económica estructural. El aumento sostenido del gasto militar, la consolidación de la industria de defensa y la erosión de los mecanismos de control armamentístico están redefiniendo flujos de capital, prioridades presupuestarias y expectativas de riesgo a escala global.

Desde el punto de vista del inversor, el sector defensa ha pasado de ser un activo defensivo marginal a convertirse en un pilar estratégico de largo plazo. Sin embargo, esta aparente solidez esconde vulnerabilidades: dependencia casi total del gasto público, exposición a cambios regulatorios, riesgos reputacionales y una creciente politización de las decisiones de inversión institucional.

El mayor peligro, sin embargo, no reside únicamente en los balances públicos o en las cotizaciones bursátiles, sino en la normalización del riesgo extremo. La coexistencia de arsenales nucleares modernizados, sistemas automatizados de decisión y un entorno internacional fragmentado eleva la probabilidad de errores de cálculo con consecuencias sistémicas. Un evento geopolítico grave ya no sería solo una crisis diplomática o humanitaria, sino un shock financiero global.

Para inversores, empresas y gobiernos, el mensaje es claro: el mundo está entrando en una fase donde la seguridad vuelve a ser un determinante central del valor económico.

Porque después de los mercados, las cotizaciones en bolsa de las empresas que apuestan por el negocio de las armas, después de todos los riesgos que ello conlleva, seguimos hablando de arsenales nucleares y de guerra. Al final, quien juega con fuego, tarde o temprano, se quema.