Hoy vamos a realizar una operación sencilla que, una y otra vez, nos proporciona a los inversores que buscamos ingresos lo que realmente queremos: dividendos elevados, pero sostenibles, además de una buena «bonificación» en forma de ganancias de capital.

En otras palabras, el paquete completo de ingresos y ganancias. En el mundo de las inversiones, esta combinación se conoce como «rentabilidad total», y es en lo que realmente debemos centrarnos para construir una cartera que nos permita jubilarnos con verdadera tranquilidad.

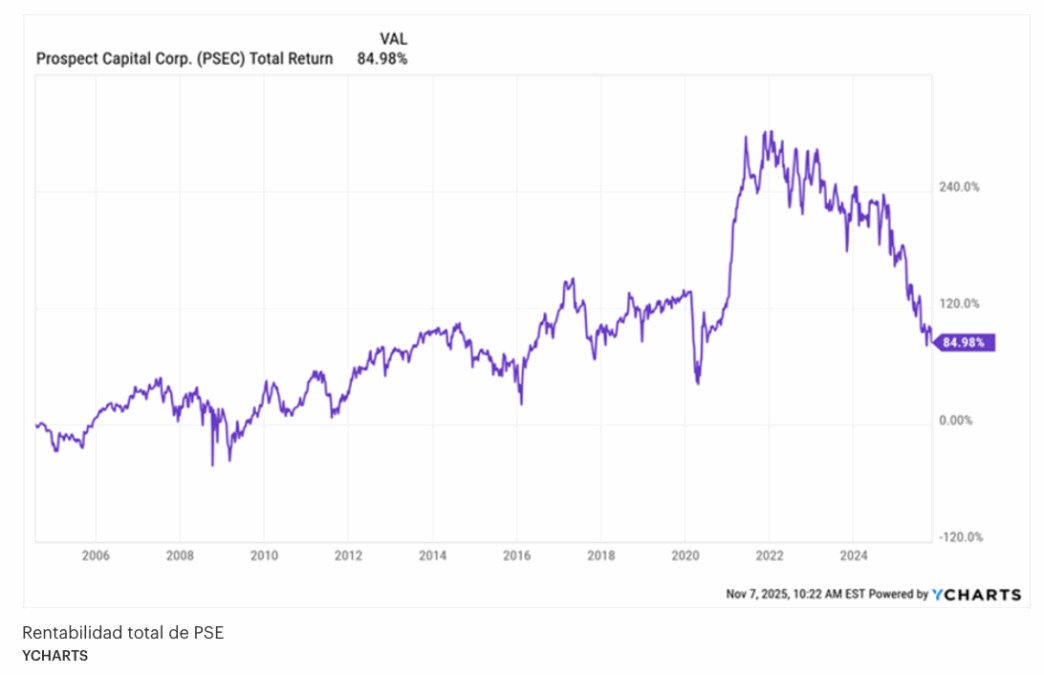

La mayoría de los inversores lo saben, pero lo olvidan rápidamente cuando se encuentran con una acción con un rendimiento enorme, como el 21,1% (¡!) de Prospect Capital Corp. (PSEC), una empresa de desarrollo empresarial (BDC) que concede préstamos a empresas medianas estadounidenses.

Y hay que reconocer que el rendimiento de PSEC es atractivo: por cada 100.000 dólares invertidos, se obtienen 1.758 dólares en dividendos cada mes. ¿Quién no se sentiría tentado?

Bien. Pasemos al rendimiento total.

Aquí vemos que PSEC registró un rendimiento total del 85% en un periodo de 21 años. Y recuerda, ¡eso incluye los dividendos!

En otras palabras, las caídas de precios están robando lo que dan los dividendos, dejando a los inversores con un triste rendimiento anualizado de aproximadamente el 3%. Eso es peor que los bonos del Gobierno de EE UU y también es mucho más arriesgado.

PSEC es un ejemplo clásico, y hay que reconocer que un poco extremo, de cómo centrarse principalmente en los rendimientos de los dividendos puede llevarte al desastre. Pero ir por el camino contrario, centrándote en rendimientos minúsculos con la esperanza de que mantengan tus ingresos (y tu potencial de ganancias) a salvo, tampoco funciona.

Dos dividendos a tener en cuenta para la jubilación

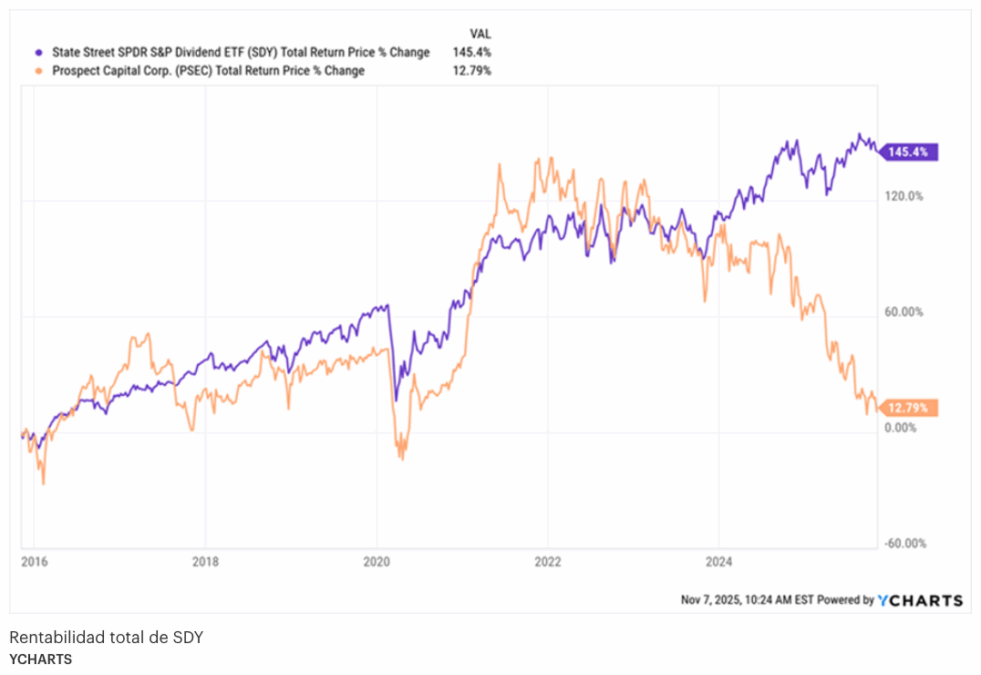

Considera un ETF como el State Street SPDR S&P Dividend ETF (SDY), cuyo rendimiento del 2,6% es pequeño, pero aún así más del doble que el del S&P 500. Eso es un consuelo para los inversores ávidos de rendimiento, especialmente porque el SDY ha tenido un rendimiento mucho mejor que el PSEC en la última década.

Pero cuando se trata de obtener ingresos reales, seguros y elevados de su cartera, lo mejor es adoptar un enfoque equilibrado: encontrar un rendimiento que no sea demasiado bajo, pero tampoco demasiado alto. Eso suele significar un rendimiento de entre el 8% y el 10%.

Ahora voy a detenerme aquí y decir sin rodeos que, sí, ese rendimiento parece altísimo para la mayoría de la gente. Pero en realidad es mucho más sostenible de lo que parece.

Después de todo, si el mercado de valores crece alrededor de un 10,5% anual (como lo ha hecho durante los últimos cien años), ¿no podría un fondo que posea acciones blue chip estadounidenses y pague alrededor de un 8% anualizado ofrecer tal rendimiento durante un período de años?

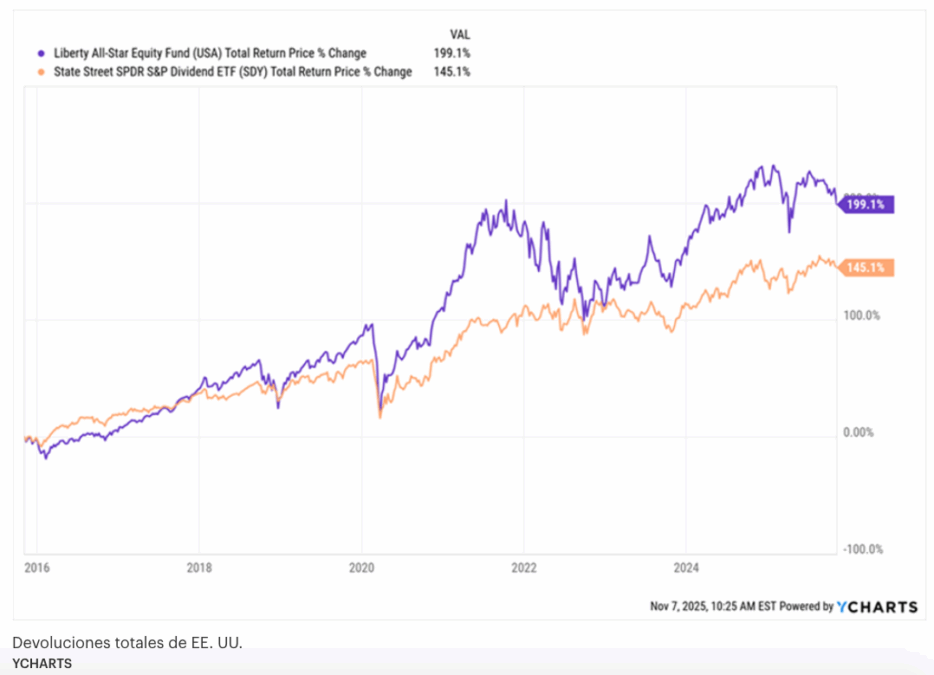

La respuesta es sí. Se trata del Liberty All-Star Equity Fund (EE UU), un fondo cerrado (CEF) que rinde un poco más que eso, un 10,9%, y que ha registrado el tipo de rendimiento necesario para ofrecer ese pago a largo plazo, superando al SDY.

Estados Unidos, que cuenta con pilares del S&P 500 como NVIDIA (NVDA), Visa (V), Capital One Financial (COF) y Meta Platforms (META), no solo ha superado al SDY en la última década, sino que lo ha hecho al tiempo que aumentaba los dividendos.

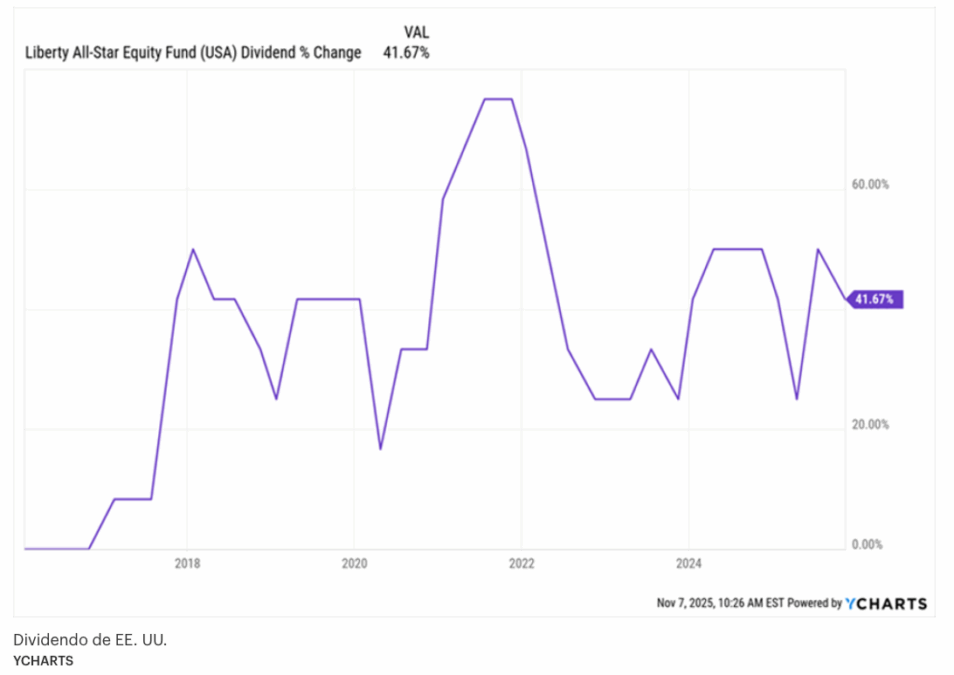

Antes de continuar, debo señalar que EE UU se compromete a pagar cada año el 10% de su valor liquidativo (NAV, o el valor de su cartera subyacente) en forma de dividendos, en cuatro cuotas trimestrales del 2,5% del NAV cada una. Por eso esta línea fluctúa un poco.

La conclusión es que esta gestión simplemente «convierte» una parte de los rendimientos de estas acciones en dividendos, proporcionando tanto ganancias de capital como ingresos reales y significativos a los accionistas.

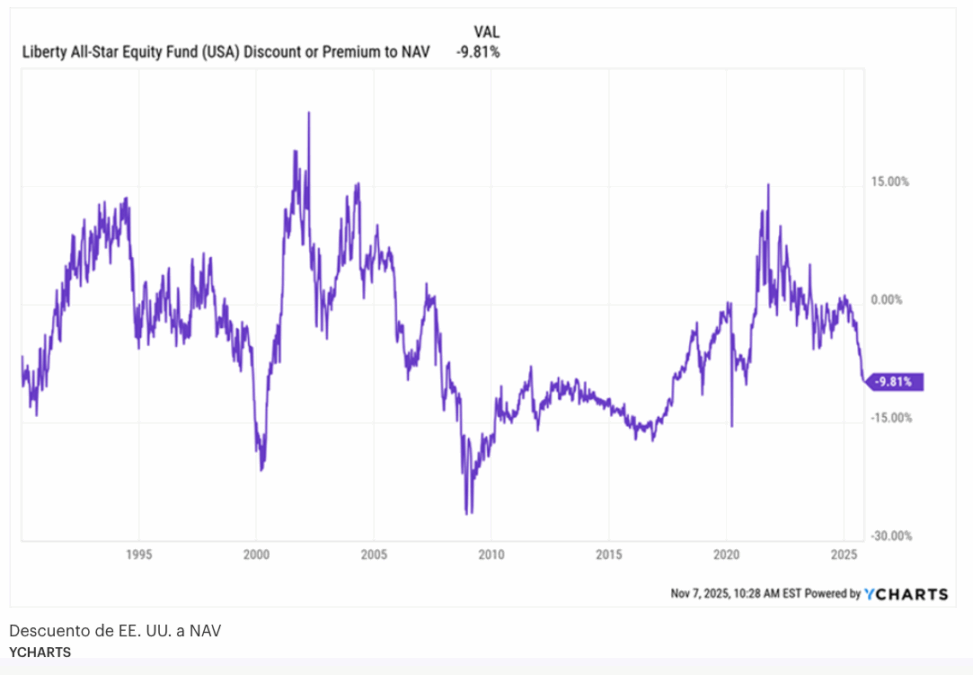

Esto plantea otra pregunta: si USA se compromete a pagar el 10% del NAV en concepto de dividendos, ¿cómo es posible que el fondo pague más que eso, un 10,9% en el momento de escribir este artículo?

Esto se debe a que los CEF suelen cotizar por debajo del valor de sus activos. USA, por ejemplo, cotiza con un descuento del 9,8% sobre el NAV en el momento de escribir este artículo. Y cuando se calcula el dividendo basándose en el NAV por acción, el resultado es inferior al rendimiento basado en el precio de mercado.

Esa es una de las formas en que el descuento de los CEF nos beneficia. La otra se remonta a esa operación repetitiva que mencioné hace un momento.

Porque si se puede comprar un CEF con descuento, entonces se pueden comprar acciones como Microsoft, Amazon.com y Capital One Financial por menos de lo que cuestan en el mercado. Entonces, nuestra estrategia es sencilla: mantener el CEF, cobrar los dividendos y vender cuando el fondo cotice con prima.

Esa es la forma «Jedi» de invertir en CEF, y es la esencia de mi boletín CEF Insider.

Con un fondo como USA, que lleva más de 30 años en el mercado, basta con comprar cuando el descuento es amplio, esperar a que llegue la prima que se produce cada pocos años y luego vender para obtener beneficios.

Alguien que compró acciones de EE UU en la década de 2010, por ejemplo, cuando su descuento era superior al 15%, y lo vendiera en 2021, cuando la prima subió al 15%, habría obtenido fuertes ganancias además de los grandes ingresos que el fondo pagó durante ese tiempo.

Pero cuando se vende, ¿qué se compra? Obviamente, ¡otro CEF de alto rendimiento y con un gran descuento! Al rotar entre fondos como este, se puede asegurar una cartera diversificada con un gran rendimiento y obtener ganancias «impulsadas por los descuentos» cuando se presenta la oportunidad.

Piensa en esa ventaja como una bonificación adicional y como un antídoto contra el riesgo muy real de obsesionarse únicamente con el rendimiento de los dividendos.