El auge de las ofertas públicas iniciales ( OPI) de las empresas de criptomonedas no muestra signos de desaceleración. Tras los sólidos debuts de Circle y Bullish, que impulsaron las acciones un 170% y un 218% respectivamente, la atención se centra ahora en la salida a bolsa de Gemini, prevista para el 11 de septiembre.

Gemini Space Station Inc. es una plataforma de intercambio de criptomonedas fundada en 2013 por Cameron y Tyler Winklevoss. Ha solicitado una oferta pública inicial (OPI) en el Nasdaq de 316,7 millones de dólares, con 16,66 millones de acciones que cotizarán bajo el símbolo GEMI. El precio esperado debería estar entre 17 y 19 dólares, lo que implica un valor de mercado de aproximadamente 2100 millones de dólares en el punto medio.

Gemini busca capital público en un momento aparentemente favorable, con flujos de dinero hacia las criptomonedas provenientes de todo tipo de fondos y empresas. Sin embargo, la plataforma acumula una gran deuda y un historial de duros conflictos regulatorios. Que la salida a bolsa resulte rentable dependerá, en última instancia, de la resiliencia financiera y la solvencia regulatoria de la empresa.

¿Cómo se clasifica Gemini entre los intercambios de criptomonedas?

En términos de cuota de mercado, Gemini es un exchange relativamente pequeño. Ocupa el puesto 35 entre los exchanges de criptomonedas centralizados, con un volumen diario de 209 millones de dólares y una cuota de mercado global del 0,3 %, según Messari . Esta cifra está muy por debajo del 1,2 % de Kraken, el 2,6 % de Coinbase y el 21,6 % de Binance.

Sin embargo, la firma destaca en custodia, ocupando constantemente el tercer puesto, detrás de Coinbase y BitGo. Supervisa más de 18 000 millones de dólares en activos, respaldados por el cumplimiento de las normas SOC 1 y SOC 2, almacenamiento en frío y una cobertura de seguros de 125 millones de dólares. Sus 10 000 clientes institucionales consideran la custodia y los servicios OTC como los puntos fuertes de Gemini.

Benjamin Billarant, cofundador de Balthazar Capital, fondo especializado en activos relacionados con las criptomonedas, considera esencial este posicionamiento.

Este ciclo es inequívocamente institucional. Desde los ETF que generan decenas de miles de millones hasta las empresas que incorporan bitcoin y otras criptomonedas a sus balances, la demanda de custodios de confianza se acelerará —me dijo Billarant en una entrevista—. Gemini está bien posicionada para captar una parte de lo que podría convertirse en un mercado multimillonario en los próximos años.

El negocio más amplio de Gemini también incluye la stablecoin regulada GUSD, lanzada en 2018 (con una capitalización de mercado de 51 millones de dólares), una tarjeta de crédito con recompensas en criptomonedas lanzada en 2022 (58.000 usuarios) y un mercado de NFT llamado Nifty Gateway. Sin embargo, la base de su actividad sigue siendo la negociación y la custodia, con bitcoin y ether representando el 88% de los activos de la plataforma, según informes de la propia compañía.

El punto débil de Géminis: el endeudamiento

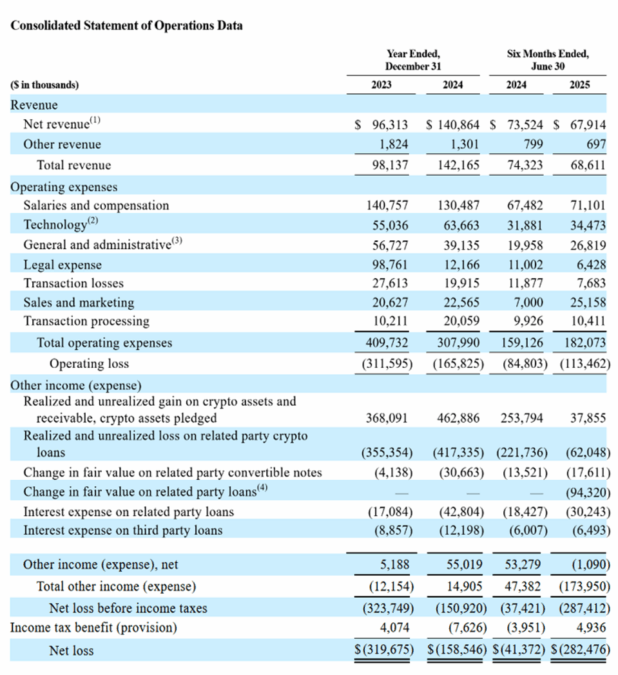

A primera vista, 2024 parecía un año de recuperación para Gemini. Los activos se duplicaron hasta alcanzar los 18.200 millones de dólares, el volumen de operaciones se triplicó hasta los 38.600 millones de dólares y los ingresos crecieron un 45% hasta los 142,2 millones de dólares, según su declaración S-1 .

Ese progreso se desmoronó en el primer semestre de 2025. Los ingresos cayeron a 68,6 millones de dólares, mientras que las pérdidas netas se dispararon a 282,5 millones de dólares, en comparación con solo 41 millones de dólares perdidos en el mismo período de 2024. Una gran parte de la variación —172,5 millones de dólares— provino de préstamos y costos relacionados, incluidas pérdidas no realizadas y cambios en el valor razonable.

Géminis, SEC

Desde 2022, la empresa de intercambio ha recibido préstamos de Winklevoss Capital Fund, con casi 40.000 ETH y 4.700 BTC pendientes a mediados de 2025. También adeuda 116,5 millones de dólares a Galaxy Digital de un préstamo de marzo de 2023. En julio de 2025, añadió una línea de crédito de 75 millones de dólares a Ripple. Ese mismo mes, firmó una línea de repo con New York Digital Investment Group, pero la presentación no revela el monto de dichas obligaciones. A esto se suman 200 millones de dólares en bonos convertibles y más de 400 millones de dólares en préstamos a plazo de WCF, todos ellos listos para convertirse en capital con un descuento del 20 % sobre el precio de la OPI.

En conjunto, esto presenta un panorama en el que la liquidez de Gemini depende en gran medida de préstamos de partes relacionadas y crédito externo. Además, la conversión planificada corre el riesgo de diluir a los accionistas existentes.

Aun así, las opiniones de los inversores sobre las pérdidas de valor razonable relacionadas con préstamos y otras pérdidas no realizadas dependerán de su visión del potencial del mercado de criptomonedas. Al fin y al cabo, los cargos por valoración a valor de mercado no se convierten en pérdidas de efectivo a menos que se cierren las posiciones. Asimismo, la financiación de WCF puede interpretarse como un sólido apoyo del patrocinador, más que como una señal de alerta de gobernanza. Lo que queda claro es que los inversores podrían cuestionar la trayectoria de Gemini hacia una rentabilidad sostenible sin ajustes en su estructura de costes, una base competitiva más sólida en el mercado o una diversificación significativa.

La dependencia de Gemini de las comisiones de trading es preocupante. Aproximadamente el 70% de los ingresos de 2024 provinieron de comisiones de transacción, un flujo notoriamente cíclico que se agota en mercados bajistas. Se están realizando esfuerzos de diversificación en custodia, tarjetas de crédito y la stablecoin GUSD. Sin embargo, estas siguen siendo líneas secundarias, insuficientes para compensar las fluctuaciones en los ingresos principales por trading.

Como comentó a Reuters Michael Ashley Schulman, socio de la oficina multifamiliar Running Point Capital: «La pregunta para los inversores con respecto a Gemini gira en torno a la combinación de negocios y la ventaja competitiva entre comercio y custodia, cómo se diferencian en confianza y crecimiento, y qué hacen que Coinbase no pueda copiar el martes».

Problemas de regulación de las criptomonedas y avances en el cumplimiento

Como sus fundadores han declarado públicamente en numerosas ocasiones, desde el principio han operado bajo el lema de «pedir permiso, no perdón». Esta filosofía le dio a la bolsa una temprana reputación de cumplimiento normativo, pero no la protegió de costosos enfrentamientos con los reguladores.

Su episodio más perjudicial se produjo a través del programa Earn, gestionado en colaboración con Genesis Global Capital. Cuando Genesis quebró a finales de 2022, tras su exposición a FTX y otros prestamistas en quiebra, se congelaron más de 1.100 millones de dólares en activos de clientes de Gemini. Las consecuencias no se hicieron esperar. Entre 2023 y 2024, Gemini enfrentó cargos de la Comisión de Bolsa y Valores de Estados Unidos (SEC), una demanda por fraude de 3.000 millones de dólares del Fiscal General de Nueva York y una restitución de 1.100 millones de dólares, además de una multa de 37 millones de dólares del Departamento de Servicios Financieros del Estado de Nueva York. Los usuarios de Earn finalmente fueron indemnizados, a menudo en criptomonedas que se habían revalorizado. Gemini también satisfizo sus obligaciones con los reguladores de Nueva York. En febrero de 2025, la SEC cerró su investigación sobre Gemini sin medidas coercitivas, disipando así una nube persistente de incertidumbre.

Hoy en día, Gemini puede presumir de un mayor nivel de cumplimiento normativo. Cuenta con licencias en todos los estados de EE. UU. que las requieren, así como en la Unión Europea, el Reino Unido y Singapur. Aun así, su S-1 subraya que el panorama regulatorio sigue siendo arriesgado. Los negocios principales de Gemini están expuestos a normas de protección al consumidor, antilavado de dinero, sanciones y ciberseguridad que son costosas de mantener y que no perdonan errores. Gemini también advierte que ser etiquetada como «compañía de inversión» bajo la Ley de 1940 podría alterar drásticamente su estructura corporativa. Estos riesgos no son únicos, ya que Coinbase, Kraken y Binance tienen advertencias similares. Sin embargo, el caso de Gemini se complica por su dependencia de la financiación entre partes relacionadas con los Winklevoss, un obstáculo de gobernanza que sus pares evitan.

Sin embargo, el entorno regulatorio está mejorando. La administración pro-criptomonedas de Trump en Washington ha suavizado su discurso regulatorio. La Ley GENIUS, aprobada en julio de 2025, estableció un marco claro para las monedas estables, el motor del mercado de criptomonedas. Aún más importante es la Ley CLARITY , que ahora espera la aprobación del Senado, y que podría abrir las puertas a la tokenización a gran escala. Si billones de activos tradicionales migran a la cadena de bloques, plataformas como Gemini se perfilan como las más beneficiadas.

La política también influye en esta dinámica. Los gemelos Winklevoss donaron un millón de dólares en bitcoin cada uno a la campaña electoral de 2024 del presidente Donald Trump y destinaron 21 millones de dólares a un comité de acción política (PAC) que apoya a candidatos pro-criptomonedas antes de las elecciones intermedias de 2026.

En general, a pesar de su deuda y las secuelas regulatorias, Gemini cuenta con algunas ventajas. Se basa en la custodia, donde las instituciones valoran el cumplimiento normativo y los seguros. Su modelo de negocio, austero y centrado en EE. UU., podría atraer a los reguladores más que a sus competidores globales. Y si la tokenización global despega como se espera, el posicionamiento de Gemini como plataforma de intercambio y custodia regulada podría convertirse en un motor de crecimiento mucho mayor de lo que sugiere su escala actual.