Un número récord de empresas públicas están invirtiendo criptomonedas en sus balances, aparentemente para diversificar sus inversiones, protegerse contra la inflación y atraer nuevos inversores. La razón no declarada, por supuesto, es el deseo de la gerencia de impulsar el precio de sus acciones . En los últimos meses, el simple anuncio de una estrategia de «tesorería de criptomonedas» ha bastado para añadir primas a los precios de negociación.

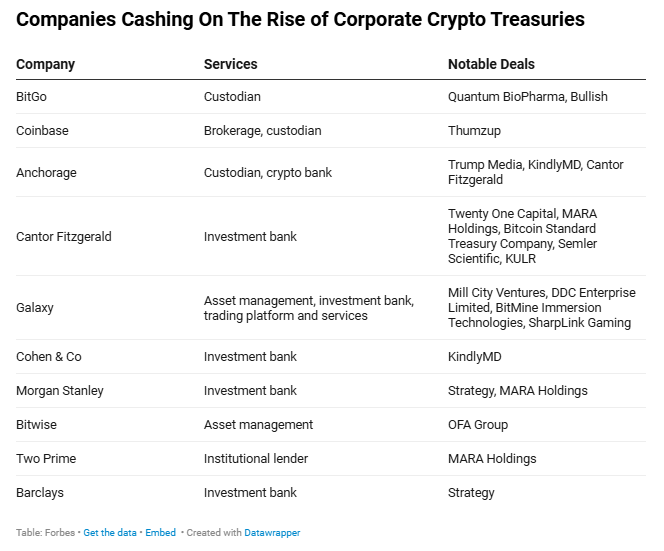

Sin embargo, la verdadera bonanza está fluyendo hacia los comerciantes que usan picos y palas en esta última fiebre del oro: custodios, corredores, administradores de activos y bancos de inversión que cobran tarifas por cada transacción comercial, de transferencia y de almacenamiento.

En los últimos seis meses, la tendencia ha alcanzado un punto álgido y se ha vuelto completamente contagiosa, afirma Nathan McCauley, cofundador y director ejecutivo de Anchorage Digital, con sede en San Francisco. Su banco de criptomonedas ya ha cerrado acuerdos para gestionar la tesorería de 2.000 millones de dólares en bitcoins de Trump Media y un botín de 760 millones de dólares de Nakamoto Holdings, una empresa centrada en bitcoins que anunció recientemente una fusión SPAC con KindlyMD, una pequeña empresa de atención médica con sede en Salt Lake City que registra pérdidas, cuyas acciones se estancaban a menos de 2 dólares por acción antes del comunicado de prensa de mayo. Hoy, Nakamoto de KindlyMD, cuyo nombre rinde homenaje al seudónimo del fundador de Bitcoin, Satoshi Nakamoto, cotiza como NAKA en el NASDAQ. Sus acciones se venden a 15 dólares, lo que le otorga una capitalización de mercado de 114 millones de dólares.

Hace un año, un pequeño grupo de compradores corporativos poseía en conjunto poco más de 416.000 bitcoins. Hoy, al menos 152 empresas que cotizan en bolsa controlan más de 950.000 monedas con un valor superior a los 110.000 millones de dólares, según Bitcoin Treasuries.net. La principal figura del grupo sigue siendo Strategy, del multimillonario Michael Saylor, la empresa pionera en el desarrollo de estrategias corporativas de criptomonedas , que se apoya considerablemente en la financiación creativa, desde bonos convertibles hasta acciones preferentes perpetuas de tipo variable. Strategy Inc., que comenzó como una pequeña empresa de software con sede en Tysons Corner, Virginia, conocida como MicroStrategy, posee ahora 73.000 millones de dólares en bitcoins, pero tiene una capitalización de mercado de 95.000 millones de dólares, lo que supone una prima del 25% sobre sus tenencias de criptoactivos.

Y los imitadores de Strategy no se limitan a bitcoin: también compran ether, solana y una amplia gama de otros activos digitales. Solo este año, las corporaciones han recaudado más de 98 000 millones de dólares para lograr precisamente eso, según Architect Partners, firma de asesoría en criptomonedas con sede en Palo Alto, y 139 empresas han comprometido otros 59 000 millones de dólares desde junio. El último ejemplo: World Liberty Financial, una empresa de criptomonedas propiedad mayoritaria de la familia Trump, anunció recientemente una tesorería de 1500 millones de dólares basada en su propio token, WLFI. Esto se suma a la tesorería de 2000 millones de dólares en bitcoin de Trump Media.

Por ahora, el impacto más amplio de la tendencia es difícil de cuantificar ya que todavía está en sus primeras etapas, dice Elliot Chun de Architect Partners, pero el frenesí ya ha «generado muchos honorarios en todos los ámbitos».

Las comisiones de suscripción y otros honorarios provenientes de ofertas de acciones preferentes y convertibles ya están demostrando ser un negocio lucrativo para numerosos bancos de inversión y corredores de bolsa tradicionales, entre ellos Morgan Stanley, Barclays Capital, Moelis & Company y TD Securities.

Tomemos como ejemplo la reciente oferta de Strategy de 8,5 millones de acciones preferentes por valor de 722 millones de dólares en marzo. Morgan Stanley actuó como suscriptor, junto con una docena de otras empresas, que obtuvieron unos honorarios estimados de 10 millones de dólares. MARA Holdings, una empresa de Fort-Lauderdale dedicada a la minería de criptomonedas y que ahora compra y acumula bitcoins, emitió 950 millones de dólares en bonos convertibles en julio. Es probable que Morgan Stanley y otras empresas obtengan 10 millones de dólares en esta operación.

Otro beneficiario del auge de la tesorería de criptomonedas son los custodios cualificados, que protegen los activos digitales en nombre de sus clientes. Un ejemplo es la veterana BitGo, con sede en Palo Alto, que superó los 100 000 millones de dólares en activos bajo custodia en el primer semestre de 2025, gracias tanto al auge del mercado de criptomonedas como al crecimiento de las tesorerías corporativas.

“[Las tesorerías corporativas] representan una parte cada vez mayor de nuestro negocio. No vimos mucha dedicación a esto hace más de seis meses, pero representa una buena parte de los nuevos clientes”, afirma Adam Sporn, director de corretaje preferencial y ventas institucionales en EE. UU. de BitGo. Estima que unas dos docenas de empresas de tesorería de criptomonedas han anunciado acuerdos de custodia con BitGo tan solo en los últimos dos meses. El aumento del negocio allanó el camino para que la empresa solicitara confidencialmente su salida a bolsa en julio.

Los principales custodios, como BitGo y Coinbase, cobran a sus clientes institucionales una combinación de comisiones iniciales, anuales y adicionales por mantener sus criptomonedas y ayudarles a generar ingresos. La estructura más común es una comisión anual sobre los activos bajo custodia, que suele oscilar entre el 0,15 % y el 0,30 %, aunque los grandes clientes pueden negociar tasas de hasta 10 puntos básicos (0,10 %), según Ravi Doshi, codirector global de mercados de FalconX.

Aunque estas comisiones se traducen en cientos de millones de dólares en ingresos para los custodios que administran decenas de miles de millones de bitcoins, los márgenes de beneficio en las operaciones de custodia suelen ser muy reducidos. La demanda de criptomonedas creadas por estos intermediarios también genera ingresos adicionales para plataformas de intercambio y brókeres principales como Coinbase, FalconX y Cumberland. Cada compra alimenta un ciclo: un mayor número de compras impulsa los precios al alza, atrae a nuevos inversores y genera más tokens para negociar, señala Dan Dolev, analista senior de tecnología financiera en Mizuho.

Además del trading y la custodia, los servicios de rendimiento como el staking, los préstamos y las superposiciones de opciones son otra vía lucrativa. El staking recompensa a los usuarios que bloquean sus tokens para validar las transacciones en blockchain, mientras que las estrategias de opciones implican el uso de derivados financieros para ajustar el perfil riesgo-recompensa de una cartera sin alterar la asignación de activos subyacente.

“A medida que estas empresas captan capital con la intención de incluirlo en sus balances, rápidamente se preguntan ‘¿y ahora qué?’”, afirma Chun, de Architect Partners. “Hay más de 60 000 millones de dólares en criptoactivos que necesitan generar rentabilidad, y estas empresas que cotizan en bolsa no pueden hacerlo por sí solas”. Hasta ahora, las empresas han dependido de la apreciación del activo subyacente para impulsar la rentabilidad, pero la rápida proliferación de la tendencia de la tesorería de criptomonedas presionará a las empresas para que se diferencien, buscando estrategias que generen rentabilidad o capital de bajo coste para comprar bitcoin, afirma Sidney Powell, director ejecutivo de Maple Finance, firma de préstamos de criptomonedas con sede en Melbourne.

Para fortalecer su ventaja competitiva, estas empresas podrían recurrir cada vez más a prestamistas institucionales como Two Prime y Maple Finance, y a gestoras de activos como Wave Digital Assets, Arca y Galaxy, quienes cobran entre 25 y 50 puntos básicos por servicios de gestión de tesorería, según Juan León, estratega sénior de inversiones de la gestora y asesora de criptoactivos Bitwise. A principios de este mes, Galaxy reportó 175 millones de dólares en entradas para su negocio de gestión de activos de tesorería, en parte por brindar soluciones de activos de tesorería a sus aproximadamente 20 clientes que poseen criptomonedas en sus tesorerías.

Mientras tanto, Wall Street ya está financiando la oleada. Alentados por un clima político más favorable bajo el presidente Trump y regulaciones más claras, el gigante de fondos mutuos Capital Group, el fondo de cobertura D1 Capital Partners y el banco de inversión Cantor Fitzgerald se encuentran entre quienes financian el acaparamiento corporativo de criptomonedas.

A pesar de los detractores de las criptomonedas, el auge de la tesorería de activos digitales está en sus inicios. «Creemos que, con el tiempo, todas las empresas serán empresas de tesorería de criptomonedas de una u otra forma», afirma Leon, señalando que actualmente existen alrededor de 31 billones de dólares en reservas de efectivo corporativas a nivel mundial. «Ya sea que tengan el 1%, el 10% o el 100% de los activos de su balance en criptomonedas, van a tener algo. Así que tenemos mucho margen de crecimiento».