La gestora Schroders ha expresado este miércoles que la inversión en activos privados (que se caracterizan por la necesidad de comprometer un gran capital durante largos plazos de tiempo y sin apenas ventanas de liquidez o salida) se está adaptando más allá de los grandes inversores institucionales para favorecer la entrada de otros más pequeños.

La entidad ha señalado en un informe que es un producto complejo («la búsqueda de operaciones puede llevar mucho tiempo y su estructuración puede ser compleja, mientras que las salidas también pueden demorarse y plantear sus propias dificultades») pero que embargo, la demanda de los inversores privados ha ido creciendo y, con ella, la oferta.

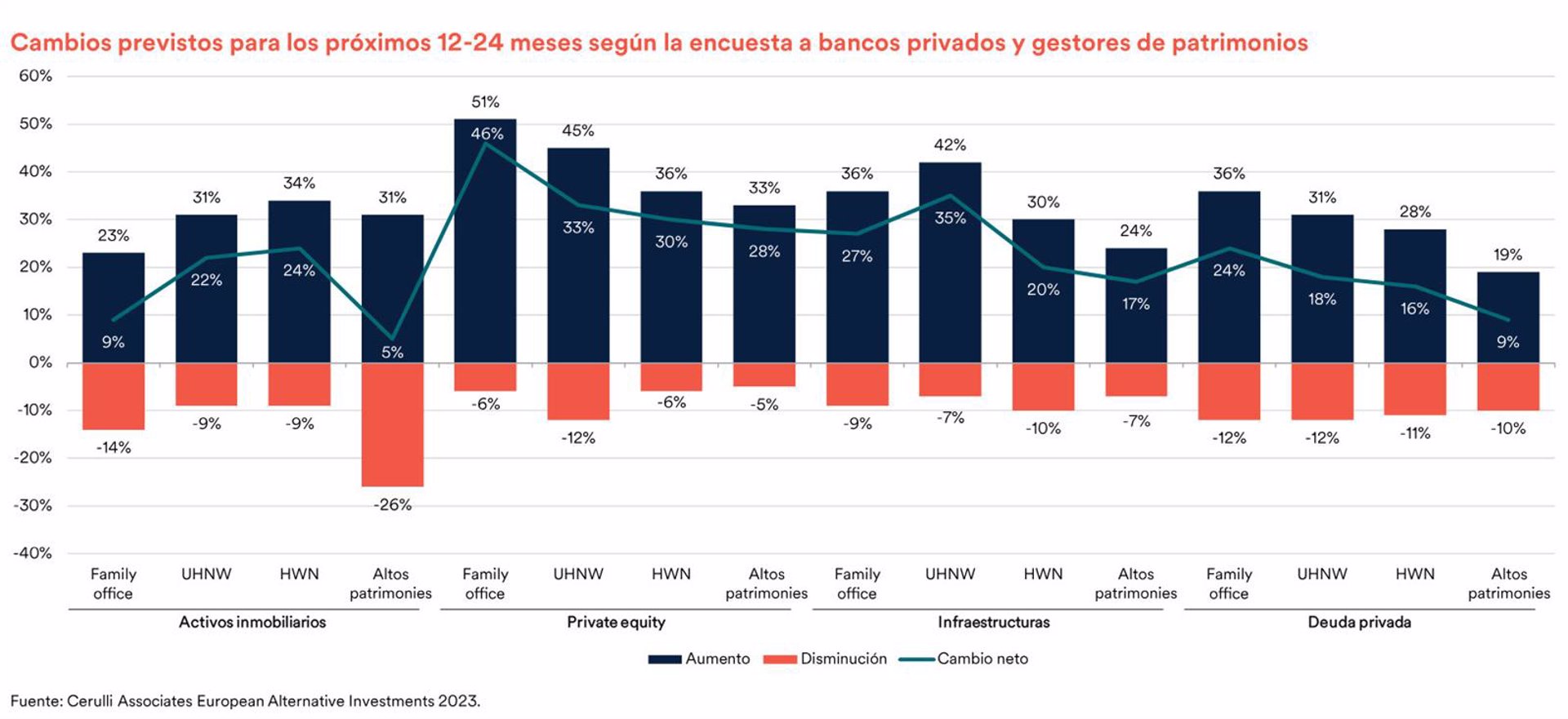

En ese sentido, han citado a una encuesta elaborada por Cerulli Associates European Alternative Investments que arroja un «fuerte crecimiento» previsto sobre la inversión en activos privados en los próximos dos años entre los ‘family offices’, los inversores con patrimonios muy elevados y los inversores con altos patrimonios, a menudo partiendo de una base baja.

De su lado, Schroders ha señalado que los productos de inversión de esta tipología se están adaptando mediante fondos abiertos o cerrados, en tanto que a su vez pueden dividirse en tres grados de liquidez: líquida, semilíquida o ilíquida.

En concreto, los fondos semilíquidos abiertos -para clases de activos como el capital riesgo, el crédito privado y el sector inmobiliario-, tienen ciclos de suscripción y reembolso mensuales o trimestrales y la liquidez procede de dos fuentes, suscripciones y reembolsos de los inversores o de las distribuciones de las inversiones.

Asimismo, en este vehículo las suscripciones y los reembolsos se realizan al valor liquidativo neto del fondo (NAV), lo que elimina la volatilidad o la beta del mercado en comparación con los fondos cerrados, que dependen de un mercado secundario para la liquidez.

Por otra parte, la construcción de una cartera diversificada por geografía, sector, tipo y añada, puede crear un nivel de «liquidez natural» que sea regular y consistente, según Schroders.

Además, la entidad ha aducido queu los fondos semilíquidos suelen utilizar herramientas como los límites de reembolso o la posibilidad de suspender las suscripciones y los reembolsos para que el gestor pueda controlar mejor la liquidez dentro del fondo, haciendo así equilibrios ante la posibilidad de episodios de estrés en los mercados.

De su lado, los fondos cotizados cerrados ofrecen a los inversores un medio para acceder a una cartera privada conservando un grado de flexibilidad de la negociación diaria; de hecho, ha apuntado Schroders, una de las áreas de mayor crecimiento ha sido el lanzamiento de fondos cerrados sin liquidez o con ventanas de liquidez periódicas.

En la misma línea, estas estructuras de fondos cerrados están diseñadas específicamente para los inversores más pequeños, ya que cuentan con un calendario estructurado de petición de capital, una vida más corta que la de los fondos más institucionales y unos importes mínimos de suscripción más reducidos.