Antes de convertirse en multimillonario únicamente gracias a su destreza inversora y después de licenciarse en la Universidad de Nebraska en 1949, Warren Buffett llevó su talento al barrio de Morningside Heights, en la parte alta del oeste de Manhattan, para obtener su título en negocios en la Universidad de Columbia, estudiando bajo la tutela del profesor Benjamin Graham, ampliamente conocido como el «padre de la inversión en valor».

Más de 15 años antes de la llegada de Buffett al campus de Columbia, Graham fue coautor, junto con su colega David Dodd, de Security Analysis, un libro ampliamente considerado como el tratado de inversión publicado tras la promulgación de la Ley del Mercado de Valores de 1934.

Antes de la creación de la Comisión del Mercado de Valores, los timadores y los estafadores bursátiles dominaban Wall Street y tenían pocos desincentivos para maquillar las cifras relativas a los resultados de explotación de las empresas que promocionaban. Una vez que la presentación de información financiera se estandarizó y fue exigida por la ley federal, proporcionó una base para evaluar a las empresas basándose en cosas como el poder de ganancia, la eficiencia con los activos y el capital de los accionistas, y otras medidas del mundo real de los resultados financieros.

Antes de su muerte en 1976, Graham siguió publicando varios libros más sobre cómo detectar inversiones atractivas, quizá ninguno más trascendental que El inversor inteligente, de 1949. En este tomo sobre inversión, aún influyente, Graham abordaba la idea de que había dos tipos de inversores: los agresivos o emprendedores y los defensivos. Los inversores defensivos son los más reacios al riesgo.

Para los inversores defensivos, Graham aconsejaba no considerar la compra de acciones que cotizan por encima de 15 veces los beneficios por acción, o más de 1,5 veces el valor contable por acción. El valor contable, también llamado fondos propios, es la diferencia entre el activo y el pasivo. Combinando estas dos salvedades en una ecuación y resolviendo por la media geométrica se obtiene el llamado «número de Graham»: un precio por encima del cual un inversor defensivo no debería pagar por una acción. Graham creía que era mejor ser conservador y seleccionar únicamente acciones con un margen de seguridad por debajo de su valor intrínseco.

«No hay nada malo per se en tener un gobernador de valoración en el análisis de las acciones de uno, pero el número de Graham es demasiado simplista para ser empleado en masa, especialmente en el clima actual donde el Valor en Libros puede ser un objetivo móvil», dice John Buckingham, inversor en valor desde hace mucho tiempo y editor del boletín The Prudent Speculator. «Piense en los activos mantenidos hasta su vencimiento en los balances de los bancos o en todo el fondo de comercio que las empresas han acumulado por las adquisiciones y que podría amortizarse o anotarse».

Buckingham hace una buena observación sobre el valor contable de las empresas financieras, por lo que en los valores presentados a continuación con una cotización inferior al número de Graham, excluimos cualquier empresa del sector financiero. Puede que esto elimine de la consideración algunos bancos con precios atractivos, pero también limitará la posibilidad de incorporar datos erróneos a nuestras valoraciones.

«Cuando realizo una criba en busca de valor en el índice Russell 2000, me gusta filtrar primero los valores con la fórmula de Graham, y esto por sí solo ha generado una rentabilidad anual adicional del 5% sobre el índice de referencia, al tiempo que ha mejorado enormemente el coeficiente de Sharpe», afirma Kurtis Hemmerling, diseñador de modelos de factores de renta variable en Portfolio123, una empresa que asesora a fondos de cobertura, ETF y family offices sobre los datos fundamentales utilizados en la construcción de modelos. «Cuando superpongo el número de Graham con un sistema de clasificación multifactorial similar al de Graham, los 15 valores principales vuelven a añadir un 7% de rentabilidad anual adicional, por lo que me parecen unos principios fantásticos para construir una estrategia fundamental sólida«.

Los 12 valores que se muestran a continuación cotizan a precios inferiores a su «número de Graham» y todos ellos pagan dividendos que están cubiertos holgadamente por el flujo de caja libre de los últimos 12 meses. Para los inversores defensivos dispuestos a aprovechar el valor profundo, un dividendo fiable suele formar parte de la compensación por un crecimiento potencialmente explosivo, por lo que el rendimiento también es un requisito. También excluimos las empresas con una relación deuda/capital superior al 60%, las que tienen beneficios o valor contable negativos, y exigimos que las empresas coticen por debajo de la mediana de cinco años de su relación valor de empresa/ebitda, una cifra que tiene en cuenta el impacto de la deuda y el capital al evaluar la eficiencia de los beneficios de explotación.

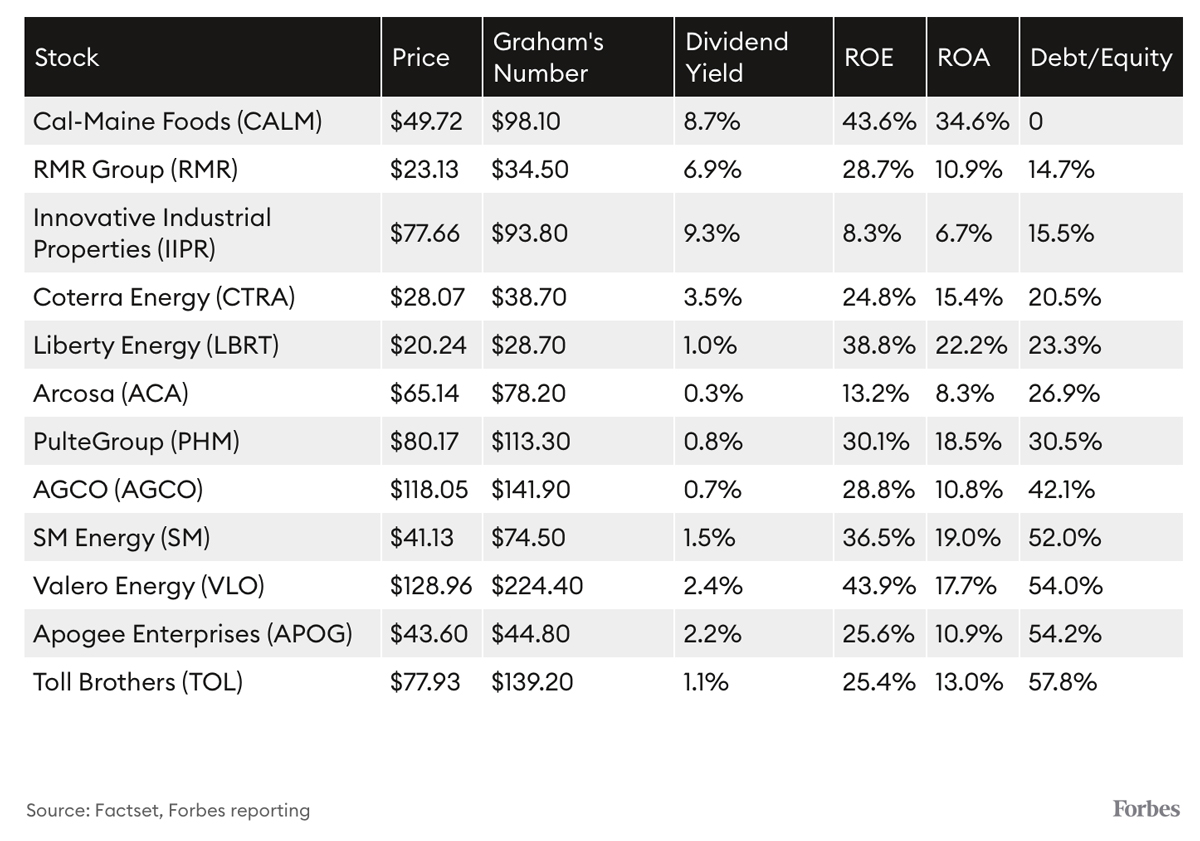

Acciones preocupantes

El mentor de Warren Buffett aconsejaba a los inversores defensivos que nunca pagaran más de 15 veces los beneficios o 1,5 veces el valor contable por una acción. Estos 12 nombres, clasificados por su ratio deuda/capital (de menor a mayor), cumplen todos los requisitos.

Basándose en estos criterios, la mayor ganga parece ser Cal-Maine Foods (CALM), con sede en Jackson, Mississippi, que produce, clasifica, envasa, comercializa y distribuye huevos frescos con cáscara a cadenas nacionales y regionales de tiendas de comestibles, tiendas club, distribuidores de servicios alimentarios y fabricantes de ovoproductos en Estados Unidos. Posee granjas en funcionamiento, plantas de procesamiento, incubadoras, fábricas de piensos, almacenes y otras propiedades. En los últimos 12 meses, Cal-Maine generó unos ingresos de 3.150 millones de dólares y unos beneficios de 15,52 dólares por acción. Cal-Maine estaba acuñando dinero en 2022, cuando el precio medio de los huevos de categoría A alcanzó un máximo de 4,82 dólares por docena en enero. El mes pasado, una docena de huevos costaba una media de 2,06 dólares la docena, todavía más de un 15% por encima de la media de 2016-2022.

Mientras los tipos de interés de los préstamos bajaban por primera vez en siete semanas hasta el 7,76% para una hipoteca a 30 años, dos constructoras de viviendas destacadas a nivel nacional también lo hicieron: PulteGroup (PHM), con sede en Atlanta, y Toll Brothers (TOL), con sede en Horsham, Pensilvania.